中国铜的供求与发展趋势如何?

摘要:

核心观点摘要供需格局: 中国是全球铜市场的绝对核心,既是最大的生产国,更是压倒性的消费国,消费量占全球一半以上,国内供需存在巨大缺口,高度依赖进口,当前状况: 需求端受宏观经济和房...

摘要:

核心观点摘要供需格局: 中国是全球铜市场的绝对核心,既是最大的生产国,更是压倒性的消费国,消费量占全球一半以上,国内供需存在巨大缺口,高度依赖进口,当前状况: 需求端受宏观经济和房... 核心观点摘要

- 供需格局: 中国是全球铜市场的绝对核心,既是最大的生产国,更是压倒性的消费国,消费量占全球一半以上,国内供需存在巨大缺口,高度依赖进口。

- 当前状况: 需求端受宏观经济和房地产行业拖累,增速放缓;供给端受国内资源禀赋限制和海外项目不确定性影响,增长乏力,整体呈现“紧平衡”状态。

- 未来趋势: 需求侧将发生结构性变化,电力和新能源领域将成为主要增长引擎,而传统领域(如房地产)需求将见顶回落,供给侧将面临资源瓶颈和绿色转型的双重挑战。

- 核心驱动力: 能源转型(“双碳”目标)和技术升级(新基建、高端制造)是未来中国铜需求的两大核心驱动力。

第一部分:供给分析

中国的铜供给主要来自三个方面:国内矿山生产、国内废铜回收、以及精铜进口。

(图片来源网络,侵删)

国内矿山生产:增长瓶颈明显

- 资源禀赋: 中国铜矿资源储量有限,品位较低,且大型、富矿稀少,大部分铜矿集中在西藏、江西、云南等地,开采成本较高。

- 产量现状: 中国是全球第二大铜生产国,但产量远低于消费量,近年来,国内铜精矿产量增长缓慢,年均增速仅在2-3%左右,难以满足日益增长的需求。

- 主要挑战:

- 资源枯竭: 老矿山品位下降,开采难度加大。

- 环保压力: 开采活动受到日益严格的环保法规限制。

- 地缘政治: 国内矿山开发相对稳定,但海外铜矿投资(如秘鲁、赞比亚等)面临当地社区、劳工和政治风险。

国内矿山产量的增长空间非常有限,无法从根本上改变中国铜资源对外依存度高的局面。

废铜回收:潜力巨大,但面临挑战

废铜是“城市矿山”,是重要的“原生”铜来源,中国是全球最大的废铜进口国和利用国。

- 回收体系: 中国的废铜回收体系正在逐步完善,但与发达国家相比,仍存在回收率不高、分类不精细、小作坊式处理等问题。

- 进口依赖: 中国长期依赖进口“废七类”(废旧电机、电线等高价值废铜)和“废六类”(黄铜、紫铜废料等),近年来,受“禁废令”和全球环保标准影响,废铜进口质量和数量都发生了变化,向更高质量的“废六类”倾斜。

- 未来潜力: 随着中国电气化设备进入报废高峰期,国内自产废铜将迎来爆发式增长,预计到2030年,国内废铜资源回收量将大幅提升,对原生铜的替代作用将越来越重要。

废铜回收是未来中国铜供给的“稳定器”和“增量来源”,其战略地位将日益凸显。

精铜进口:满足缺口的关键

由于国内产量和废铜回收不足以满足需求,中国是全球最大的精炼铜进口国。

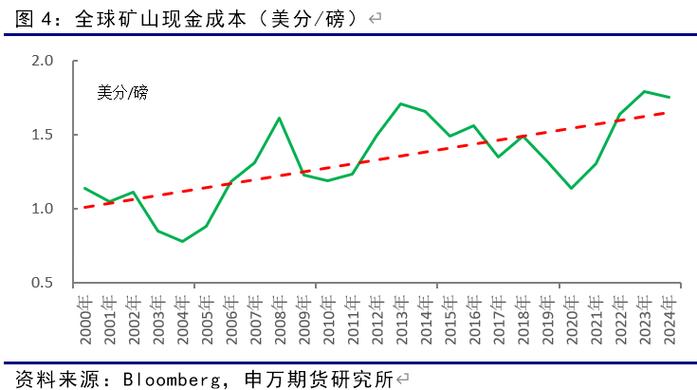

(图片来源网络,侵删)

- 进口来源: 主要从智利、秘鲁、赞比亚等铜资源丰富的国家进口铜精矿和精炼铜。

- 进口量: 精炼铜和铜废料的进口量巨大,是维持国内工业运转的生命线,进口量直接反映了中国国内市场的供需缺口。

进口是中国铜供给的基石,其稳定性和价格直接影响国内铜产业链。

第二部分:需求分析

中国铜消费结构非常清晰,主要集中在电力、建筑、交通运输、家电和电子等领域。

传统需求领域:增长放缓或见顶

- 电力行业(占比约50%): 曾经是铜消费的绝对主力,虽然特高压、智能电网等投资仍在持续,但传统电网建设增速放缓。未来增长点在于可再生能源并网和电网升级改造。

- 房地产行业(占比约20%): 这是当前拖累铜需求的主要因素,受“房住不炒”政策、债务危机和市场信心不足影响,新开工面积和投资大幅下滑,导致建筑用铜(电线电缆、管道等)需求急剧萎缩。房地产对铜的拉动作用已进入平台期,甚至可能开始下行。

- 家电和交通运输: 这两个领域相对成熟,需求与宏观经济和居民收入相关,呈现平稳或小幅增长态势,但不再是爆发式增长点。

新兴需求领域:未来增长的核心引擎

这是理解中国铜未来趋势的关键所在。

- 新能源领域(占比快速提升):

- 新能源汽车: 一辆纯电动汽车的用铜量是传统燃油车的2-3倍(主要在电机、电池、电控、充电桩等),中国新能源汽车产销量全球第一,是拉动铜需求最强劲的力量。

- 光伏和风电: 光伏电站、风力发电场的建设和并网需要大量的铜(电缆、变压器、逆变器等),随着“双碳”目标的推进,可再生能源装机量将持续快速增长。

- 新基建和高端制造:

- 数据中心和5G基站: 5G基站、服务器、数据中心等是“数字经济”的基础设施,需要大量的铜缆和散热部件。

- 高端装备制造: 如工业机器人、精密仪器等,对铜的用量和品质要求更高。

中国铜消费正在从“传统基建+房地产”驱动,转向“新能源+新基建”驱动,需求的结构性变化远比总量的增减更重要。

(图片来源网络,侵删)

第三部分:发展趋势与展望

综合以上分析,中国铜市场未来将呈现以下几大趋势:

供需格局:长期趋紧,缺口持续

- 供给端: 国内矿山增产困难,海外供应受制于资源民族主义和ESG(环境、社会和治理)压力,废铜回收虽有潜力但需要时间培育,整体供给增长乏力。

- 需求端: 尽管房地产需求下滑,但新能源和新基建的强劲增长足以弥补并超越其负面影响,机构普遍预测,中国铜需求峰值尚未到来,或在2030年前后达到,之后才会进入平台期。

- 最终结果: 中国国内铜供需缺口将长期存在,并可能随着新能源需求的爆发而进一步扩大,这意味着中国对进口铜的依赖度将在高位运行,全球铜市场的定价权将更加集中。

价格走势:中枢上移,波动加剧

- 长期支撑: 供需趋紧的基本面是铜价长期走强的核心支撑,能源转型带来的“铜故事”是全球资本市场的共识。

- 短期波动: 价格会受到宏观经济(如中国经济复苏力度、美联储加息周期)、地缘政治(如主要产铜国罢工、贸易摩擦)和金融市场情绪的显著影响,波动性会加大。

政策影响:“双碳”目标重塑需求结构

- “双碳”目标不仅是顶层设计,更是实实在在的需求创造者,它将系统性推动电力、交通、工业等领域的电气化,从而直接或间接地增加铜的使用,这是中国铜需求最确定、最持久的驱动力。

供应链安全:国家战略的核心议题

- 鉴于铜在国民经济和能源转型中的战略地位,保障铜供应安全已成为中国国家层面的重要课题。

- 战略方向可能包括:

- 加大国内勘探与开发: 寻找新的铜矿资源,提高资源利用率。

- 鼓励海外资源投资: 通过“一带一路”等平台,加强与资源国的合作,获取稳定的权益矿。

- 建立国家储备体系: 完善战略收储和商业储备,应对突发事件。

- 大力发展循环经济: 提高废铜回收和利用水平,构建“城市矿山”。

中国的铜市场正处在一个深刻的转型期,过去依赖房地产和传统基建的“粗放式”增长已经结束,未来将由能源转型和技术升级这两大“高质量”引擎驱动。

对于市场参与者而言,必须关注以下几点:

- 紧盯新能源和新基建的宏观数据,这是判断铜需求未来走向的关键。

- 密切关注房地产市场的边际变化,它仍是短期需求的重要扰动因素。

- 理解废铜回收市场的演变,它将在未来供给中扮演越来越重要的角色。

- 认识到中国在全球铜市场中的核心地位,其政策导向和供需变化将决定全球铜价的长期趋势。

中国铜的故事远未结束,只是故事的主角和情节正在发生根本性的改变。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://bj-citytv.com/post/5702.html发布于 01-30

文章转载或复制请以超链接形式并注明出处北京城市TV