济川药业投资前景如何?

摘要:

本分析将从公司概况、核心优势、潜在风险、财务表现、未来展望以及投资建议等多个维度展开,力求为您提供一个客观、立体的参考, 公司概况公司名称: 江苏济川药业股份有限公司股票代码: 6...

摘要:

本分析将从公司概况、核心优势、潜在风险、财务表现、未来展望以及投资建议等多个维度展开,力求为您提供一个客观、立体的参考, 公司概况公司名称: 江苏济川药业股份有限公司股票代码: 6... 本分析将从公司概况、核心优势、潜在风险、财务表现、未来展望以及投资建议等多个维度展开,力求为您提供一个客观、立体的参考。

公司概况

- 公司名称: 江苏济川药业股份有限公司

- 股票代码: 600566.SH

- 主营业务: 公司是一家集药品研发、生产、销售于一体的现代化综合制药企业,核心业务领域集中在儿科、消化、呼吸、心脑血管四大领域。

- 核心产品:

- 儿科领域: 蒲地蓝消炎口服液(清热解毒)、雷贝拉唑钠肠溶胶囊(抗酸药,但儿科用量大)、小儿豉翘清热颗粒(疏风解表,清热导滞)。

- 消化领域: 雷贝拉唑钠肠溶胶囊(质子泵抑制剂,PPIs,治疗胃酸相关疾病的核心产品)。

- 呼吸领域: 吸入用布地奈德混悬液(治疗哮喘的核心产品)。

- 战略定位: 公司坚持“聚焦儿科、拓展专科、打造精品”的战略,致力于成为中国领先的儿科和专科药物提供商。

核心优势

-

强大的品牌力与渠道优势:

- 黄金单品驱动: 蒲地蓝口服液是公司的“现金牛”和品牌名片,凭借多年的市场培育和强大的广告宣传,它已成为家喻户晓的儿童感冒用药品牌,拥有极高的用户认知度和忠诚度,形成了强大的品牌护城河。

- 深度下沉的营销网络: 公司建立了覆盖全国、深入县乡市场的营销网络,这种“渠道下沉”的策略使其能够精准触达目标用户(尤其是在儿科领域,决策者往往是家长),这是许多竞争对手难以复制的优势。

-

清晰的战略聚焦与产品梯队:

- 聚焦儿科: 公司将儿科作为核心战略方向,围绕儿童常见病、多发病构建了丰富的产品组合(感冒、消化、呼吸等),能够满足儿童用药的多样化需求,形成协同效应。

- “三驾马车”格局: 除了儿科的蒲地蓝,公司在消化领域拥有雷贝拉唑(市场份额领先),在呼吸领域拥有吸入用布地奈德(市场地位稳固),这三大核心产品共同构成了公司的收入支柱,业务结构相对稳健。

- 研发管线储备丰富: 公司持续投入研发,尤其在中药、化药和生物药领域均有布局,未来有望有新产品上市,对冲核心产品集采的风险。

-

优秀的盈利能力:

长期以来,济川药业凭借高毛利的品牌中药和独家/专利化药产品,保持着非常优秀的毛利率和净利率,这为公司提供了充足的现金流,用于市场推广、研发投入和潜在的并购。

(图片来源网络,侵删)

(图片来源网络,侵删)

潜在风险与挑战

-

核心产品集采风险(最大风险):

- 蒲地蓝口服液: 这是悬在公司头上的“达摩克利斯之剑”,虽然蒲地蓝在2025年被踢出《中国药典》,部分省市已将其调出医保目录或限制使用,但其巨大的市场基数和品牌影响力仍在,一旦未来被纳入国家或省级药品集采,其价格和销量将面临断崖式下跌,对公司业绩的冲击将是毁灭性的。

- 雷贝拉唑: 作为PPIs类药物,雷贝拉唑已在全国多地参与了集采,价格大幅下降,虽然公司凭借渠道优势仍能维持一定的销量和市场份额,但集采已对该产品的盈利能力造成了显著影响。

-

政策监管风险:

- 中药政策不确定性: 国家对中药行业的监管日益严格,包括药品标准提升、处方药广告限制等,蒲地蓝的“去OTC化”就是典型案例,未来任何针对核心中药产品的监管政策变化,都可能影响其市场表现。

- 医保控费压力: 国家医保局通过“DRG/DIP”支付方式改革等手段,持续控制医疗费用增长,这会压缩药品在医院的使用空间和利润空间。

-

市场竞争加剧:

- 在儿科用药领域,除了同仁堂、华润三九等传统药企,还有众多新锐品牌在竞争。

- 在消化和呼吸领域,雷贝拉唑和布地奈德都面临着仿制药的激烈竞争,价格战时有发生。

-

研发投入与成果转化风险:

(图片来源网络,侵删)

(图片来源网络,侵删)新药研发周期长、投入大、失败率高,济川药业的研发管线虽然丰富,但能否成功上市并实现商业化的不确定性很高,如果研发进展不及预期,将影响公司长期的增长潜力。

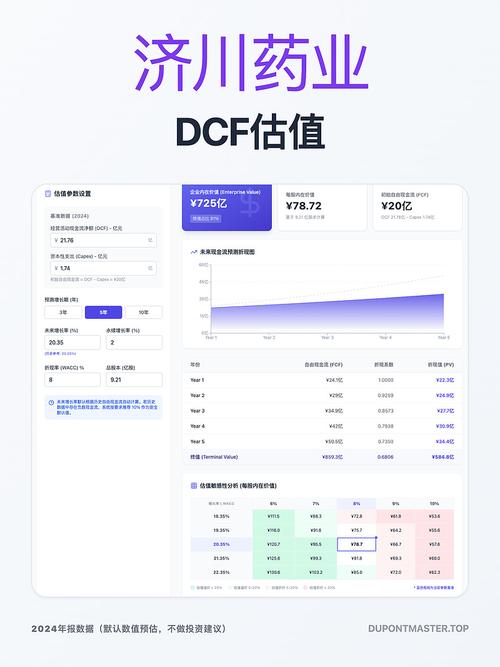

财务表现分析 (近三年概览)

- 营业收入: 近年来受集采和医保政策影响,营收增速放缓,甚至出现下滑,核心产品蒲地蓝的销量和价格承压是主因。

- 净利润: 净利润表现与营收类似,波动较大,公司通过费用控制和推广其他产品来对冲集采压力,但效果有限。

- 毛利率与净利率: 毛利率和净利率相比巅峰时期有所下降,但仍处于行业内较高水平,显示出公司强大的产品盈利能力。

- 现金流: 经营活动现金流依然稳健,为公司提供了“安全垫”,使其有能力应对行业波动和持续投入。

总体财务画像: 公司正处在一个“阵痛期”和“转型期”,过去的增长模式(依赖高毛利、广覆盖的核心产品)面临挑战,新的增长点尚未完全挑起大梁。

未来展望与增长点

-

存量产品挖潜:

- 精细化营销: 在集采背景下,公司将更加注重对存量市场的精细化运营,通过提升单产、优化费用结构来维持核心产品的盈利能力。

- 适应新政策: 积极适应医保和OTC政策的变化,推动蒲地蓝等产品在零售药店渠道的销售,弥补医院市场的损失。

-

新产品驱动增长:

- 重点新品放量: 公司近年获批的鼻用糖皮质激素(如糠酸莫米松)、新型质子泵抑制剂等新品正在逐步放量,有望成为新的增长引擎,这些新品如果能成功进入医院和医保目录,将有效改善产品结构。

- 研发管线兑现: 关注其在研项目的临床进展和审批进度,一旦有重磅新药上市,将极大提振市场信心。

-

外延式扩张:

- 并购整合: 公司拥有充裕的现金流,不排除未来通过并购来补充产品线、进入新治疗领域(如肿瘤、自身免疫等)的可能性,这是快速突破增长瓶颈的有效途径。

投资建议总结

济川药业是一家“优等生”但正面临“中年危机”的公司。

看多逻辑 (Bull Case):

- 品牌护城河深厚: 蒲地蓝等核心品牌深入人心,短期难以被颠覆。

- 渠道优势难以复制: 深入县乡的营销网络是公司最宝贵的资产之一。

- 盈利能力依然强劲: 即使在集采压力下,公司仍能保持较高的利润水平。

- 转型初见成效: 新产品正在逐步贡献收入,未来有望形成新的增长点。

- 估值处于历史低位: 当前股价反映了市场的悲观预期,若公司转型成功,存在估值修复的机会。

看空逻辑 (Bear Case):

- 核心产品集采是“达摩克利斯之剑”: 蒲地蓝一旦被集采,公司业绩将面临“黑天鹅”事件。

- 增长模式亟待转型: 旧的增长引擎熄火,新引擎尚未完全启动,存在增长真空期。

- 政策风险持续存在: 医保控费和行业监管的大趋势不会改变,将持续对公司构成压力。

- 竞争格局恶化: 随着更多竞品进入和集采常态化,市场竞争将更加激烈。

综合评价与投资策略:

-

适合的投资者:

- 价值投资者: 认为公司当前的股价已经过度反映了悲观预期,愿意承担一定风险,赌其成功转型。

- 长期投资者: 看好公司在儿科和专科领域的长期布局,愿意等待新产品放量带来的回报。

- 风险偏好较低的投资者: 可以采取“分批建仓、逢低吸纳”的策略,在股价回调时逐步买入,以平摊风险。

-

不适合的投资者:

- 追求短期高增长、风险厌恶的投资者: 公司未来几年业绩可能持续承压,股价波动较大,不适合短线操作和稳健型投资者。

济川药业正站在一个关键的十字路口。短期来看,其投资前景充满了不确定性,核心风险(集采)悬而未决,业绩压力将持续存在。 长期来看,公司的转型成功与否是决定其投资价值的关键。 如果公司能够成功推动新产品放量,并有效应对核心产品的集采冲击,那么其深厚的品牌和渠道优势将帮助其穿越周期,迎来新一轮的增长。

投资建议: “谨慎乐观,逢低布局,长期持有”。 在深入研究其新品进展和集采政策动向的基础上,将其视为一个具有较高安全边际(品牌和渠道)和潜在反转机会的标的,不宜追高,可耐心等待更好的买入时机。

作者:99ANYc3cd6本文地址:https://bj-citytv.com/post/5769.html发布于 01-31

文章转载或复制请以超链接形式并注明出处北京城市TV