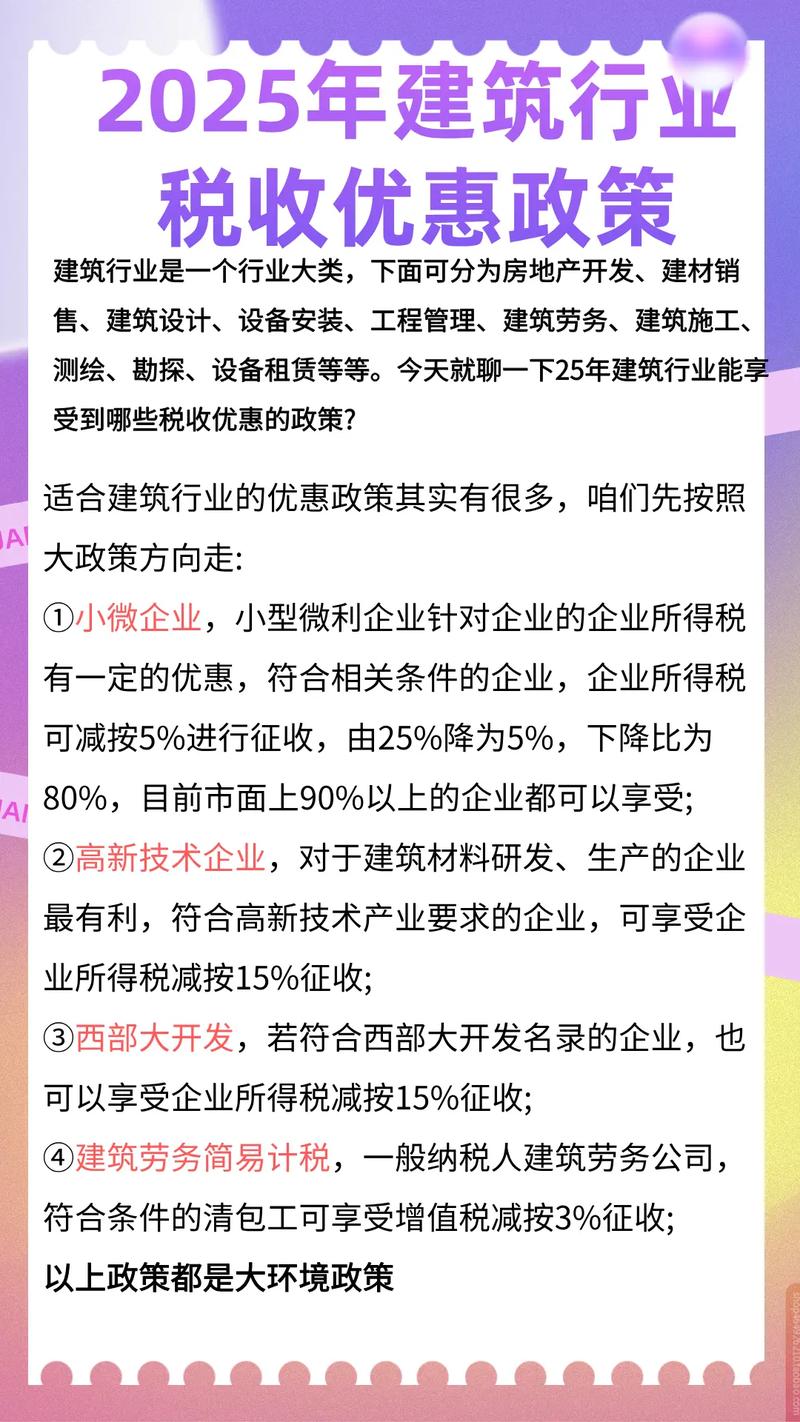

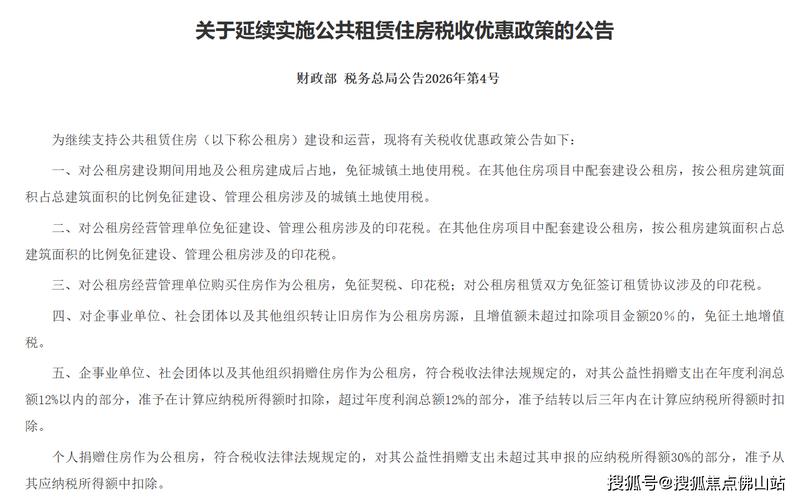

建筑设备租赁税收政策有何新变化?

摘要:

核心税种及税率建筑设备租赁属于现代服务业中的“租赁服务”,主要涉及以下四大税种:增值税这是流转税,也是设备租赁企业最核心的税负之一,根据纳税人身份的不同,分为两种情况:纳税人类型税...

摘要:

核心税种及税率建筑设备租赁属于现代服务业中的“租赁服务”,主要涉及以下四大税种:增值税这是流转税,也是设备租赁企业最核心的税负之一,根据纳税人身份的不同,分为两种情况:纳税人类型税... 核心税种及税率

建筑设备租赁属于现代服务业中的“租赁服务”,主要涉及以下四大税种:

(图片来源网络,侵删)

增值税

这是流转税,也是设备租赁企业最核心的税负之一,根据纳税人身份的不同,分为两种情况:

| 纳税人类型 | 税率/征收率 | 计税方法 | 关键政策 |

|---|---|---|---|

| 一般纳税人 | 9% (提供有形动产租赁服务) | 应纳税额 = 当期销项税额 - 当期进项税额 | 可以抵扣购入设备、维修费、燃油、办公费用等取得的增值税专用发票上的进项税额。 |

| 小规模纳税人 | 3% (目前有减按1%征收的优惠,见下文) | 应纳税额 = 含税销售额 / (1 + 征收率) × 征收率 | 不可以抵扣进项税额。 |

重要提示:

- 小规模纳税人减免优惠:为支持小微企业发展,国家阶段性出台了增值税优惠政策。截至2025年初),小规模纳税人适用3%征收率的应税销售收入,减按1%征收增值税,但请注意,此项政策是阶段性、临时性的,未来可能会调整或恢复至3%,请务必关注国家税务总局的最新公告。

- 进项税抵扣:对于一般纳税人而言,能否取得并合规抵扣进项税票是降低税负的关键,购买新设备、维修保养、购买燃油、取得电费发票等,只要取得合规的增值税专用发票,都可以抵扣。

企业所得税

这是对企业的经营所得征收的税种,与企业的利润直接相关。

- 税率:标准税率为 25%。

- 计税依据:应纳税所得额 = 企业每一纳税年度的收入总额 - 不征税收入 - 免税收入 - 各项扣除 - 允许弥补的以前年度亏损。

- 关键扣除项:

- 设备折旧:租赁设备的购置成本,可以通过折旧的方式在税前分期扣除,折旧年限和方法需符合税法规定(通常设备按不低于3年计算折旧)。

- 运营成本:包括人工工资、保险费、维修费、燃油费、场地租赁费、管理费用等,只要取得合规票据,都可以在税前扣除。

- 研发费用加计扣除:如果企业有自主研发或技术改造项目,符合条件的研究开发费用可以享受加计扣除(如100%加计扣除),进一步降低应纳税所得额。

城市维护建设税 及教育费附加

这两个是随增值税、消费税附征的税费,属于附加税。

(图片来源网络,侵删)

- 计税依据:实际缴纳的增值税税额。

- 税率:

- 城市维护建设税:纳税人所在地在市区的为7%,在县城、镇的为5%,不在市区、县城或镇的为1%。

- 教育费附加:统一为3%。

- 地方教育附加:部分地区会征收,通常为2%。

- 优惠政策:小规模纳税人的月销售额不超过10万元(季度不超过30万元)的,可以免征上述三项附加税。

印花税

在签订财产租赁合同时需要缴纳。

- 计税依据:租赁合同上注明的租金总额。

- 税率:千分之一(1‰)。

- 纳税人:合同签订双方(出租方和承租方)都需要缴纳。

特殊税收政策

建筑设备租赁行业有一些特殊的税收政策,企业需要重点关注:

跨区涉税事项

这是建筑设备租赁行业最常见也最容易出问题的环节。

- 政策核心:纳税地点原则上是机构所在地,但设备租赁服务发生地(即工程项目所在地)的税务机关,也有权对在该地提供服务的纳税人进行税务管理。

- 税务备案:如果租赁公司机构所在地与设备实际使用地(项目地)不在同一省(自治区、直辖市、计划单列市),那么在项目地提供服务前,必须在项目地税务机关进行“跨区域涉税事项报告”。

- 预缴增值税:完成备案后,需要按照项目地实现的收入,在项目地预缴一部分增值税,预缴公式为:

应预缴税款 = 含税销售额 / (1 + 9%) × 2%。 - 汇算清缴:在项目地预缴的增值税,可以在机构所在地进行汇算清缴,多退少补,企业所得税通常仍在机构所在地汇算清缴。

融资性租赁 vs. 经营性租赁

税务处理方式不同,企业需要根据业务实质进行判断:

(图片来源网络,侵删)

- 经营性租赁:即我们通常理解的租赁,企业按期收取租金,设备所有权在租赁期满后可能转移也可能不转移,税务处理相对简单,按租金收入缴纳增值税和所得税。

- 融资性租赁(金融租赁):实质上是一种分期付款购买,出租方(金融租赁公司)的主要风险和报酬已经转移,其税务处理更接近于贷款业务,增值税税率可能不同,会计和税务处理也更复杂。

发票管理

发票是税务管理的核心,对于建筑设备租赁行业尤为重要。

-

发票类型:

- 一般纳税人:向客户开具 “增值税专用发票” 或 “增值税普通发票”,专用发票可以用于抵扣,是建筑企业(特别是甲方和总包方)最需要的发票类型。

- 小规模纳税人:只能开具 “增值税普通发票”,如果需要开具专用发票,可以向税务机关申请代开。

-

:

- 发票上应清晰注明 “建筑设备租赁费” 或类似明细。

- 如果租赁合同中包含了操作人员的费用,属于“建筑服务”,属于混合销售行为,根据最新政策,企业可以选择按“租赁服务”9%或“建筑服务”9%开具发票,但无论选择哪种,都必须在合同中明确约定,并与税务机关沟通一致,避免税务风险。建议在合同中将设备租赁费和人工费分开约定,分别开具不同税率的发票(租赁9%,人工服务6%或9%),最为稳妥。

-

合规性要求:

- 确保所有业务真实发生,有对应的租赁合同、设备交付单、付款凭证等支撑材料。

- 严禁虚开发票,这是严重的税收违法行为。

行业趋势与合规建议

-

趋势:金税四期全面监控

“金税四期”实现了对“发票、资金、合同、业务”的四流合一监控,对于建筑设备租赁行业,税务机关可以轻易比对设备发票、租赁合同、银行流水和项目地信息,任何“四流不一致”的情况都可能触发税务预警。

-

趋势:专业化、精细化要求提高

税务机关对行业的理解越来越深,对成本费用的合理性审核也越来越严,一个设备租赁公司如果没有合理的场地租赁费、维修费、燃油费等成本,其利润率异常高,就容易被稽查。

给建筑设备租赁企业的合规建议:

- 规范财务核算:建立清晰的账目,准确区分设备租赁收入、人工服务收入等,正确选择适用税率。

- 重视发票管理:确保所有业务都有合规的发票流、资金流和合同流,向客户主动提供合规发票,特别是增值税专用发票。

- 做好跨区域税务管理:只要设备离开机构所在地去项目地施工,就要主动办理跨区域涉税事项报告和预缴,避免因未备案而产生罚款。

- 保留完整业务链条证据:妥善保管租赁合同、设备交接单、GPS轨迹、维修记录、油料采购凭证等,以备税务机关核查。

- 合理进行税务筹划:在合法合规的前提下,通过选择合适的纳税人身份、充分利用小微企业优惠、合理进行成本费用列支等方式降低税负。切忌触碰虚开发票的底线。

- 寻求专业帮助:税务政策复杂多变,建议聘请专业的财税顾问或会计师,及时了解最新政策,确保企业税务合规。

建筑设备租赁的税收政策核心是增值税,关键在于区分一般纳税人和小规模纳税人的身份,并处理好跨区域经营的税务备案和预缴问题。企业所得税的成本扣除和发票管理的合规性是企业健康运营的基石,在当前“金税四期”的强监管环境下,企业必须将税务合规放在首位,才能实现可持续发展。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://bj-citytv.com/post/5776.html发布于 01-31

文章转载或复制请以超链接形式并注明出处北京城市TV