我国led产业现状及发展趋势

摘要:

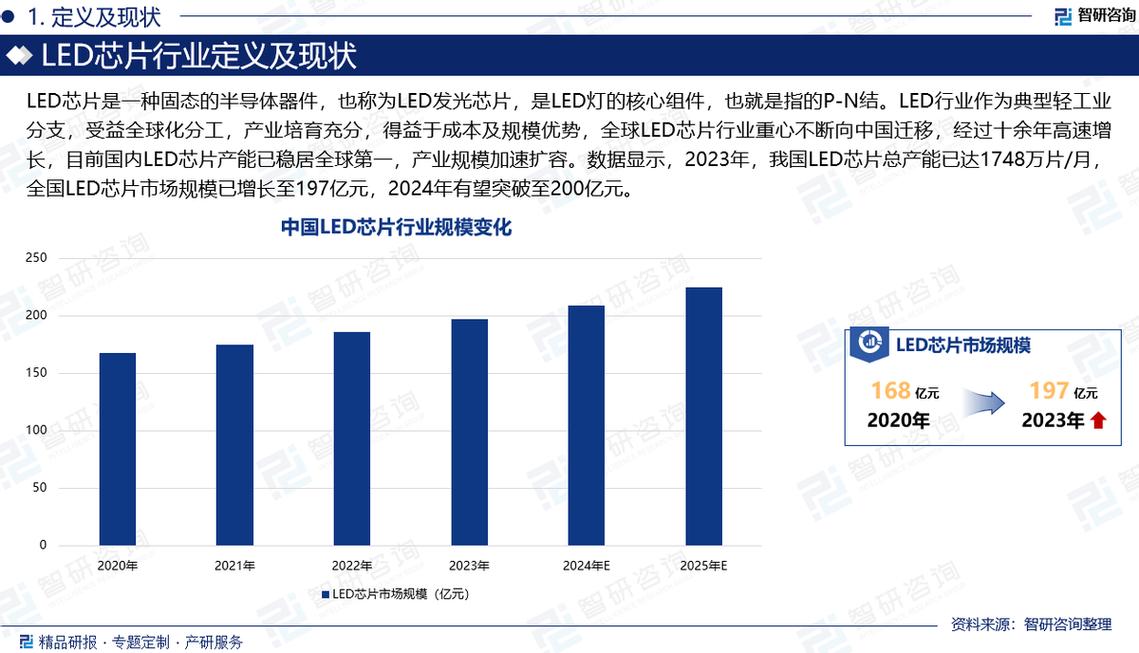

我国LED产业现状市场规模与地位:全球领导者全球产能中心:中国LED产业已经形成了从上游外延片、芯片,到中游封装,再到下游应用(显示屏、照明、背光、车用、红外等)的完整且庞大的产业...

摘要:

我国LED产业现状市场规模与地位:全球领导者全球产能中心:中国LED产业已经形成了从上游外延片、芯片,到中游封装,再到下游应用(显示屏、照明、背光、车用、红外等)的完整且庞大的产业... 我国LED产业现状

市场规模与地位:全球领导者

- 全球产能中心:中国LED产业已经形成了从上游外延片、芯片,到中游封装,再到下游应用(显示屏、照明、背光、车用、红外等)的完整且庞大的产业链,全球超过70%的LED芯片和封装器件产自中国。

- 市场规模巨大:受益于“十城万盏”等早期政策刺激和后来的成本优势,中国LED照明市场渗透率已超过80%,是全球最大的LED照明生产和消费国,LED显示屏、Mini/Micro LED等新兴应用市场也由中国企业主导。

产业链格局:大而不强,逐步向上游突破

- 上游(外延片与芯片): 这是我国LED产业相对薄弱的环节,但进步神速,过去,高端芯片(如用于高端照明、背光、Mini LED的芯片)严重依赖进口,以三安光电、华灿光电、乾照光电为代表的国内芯片企业,通过持续的技术研发和大规模资本投入,已经在中低端市场占据绝对优势,并在高端市场逐步实现国产替代,市场份额不断提升。

- 中游(封装): 我国是全球最大的LED封装基地,技术成熟,成本控制能力强。木林森、国星光电、鸿利智汇等企业在封装领域规模和技术实力雄厚,尤其在SMD(表面贴装器件)封装领域处于全球领先地位,近年来,这些企业也积极布局COB(板上芯片)和Mini/Micro LED封装等先进技术。

- 下游(应用): 这是我国LED产业最具竞争力的环节,应用创新活跃。

- 通用照明:市场饱和,竞争白热化,价格战激烈。欧普照明、佛山照明、阳光照明等传统照明巨头与木林森、飞乐音响等LED封装巨头跨界竞争,行业集中度逐步提高。

- 显示屏:我国是LED显示屏的全球制造中心,利亚德、洲明科技、艾比森、雷曼光电等企业在全球市场占据主导地位,小间距和Mini/Micro LED技术正推动显示屏向高清化、高端化发展。

- 车用LED:渗透率快速提升,成为新的增长点,国内车灯供应商如星宇股份、佛山照明等与LED芯片、封装企业深度合作,共同抢占市场。

技术水平:追赶迅速,局部领先

- 传统LED技术:在蓝光芯片、白光封装等通用技术上,我国已达到或接近国际先进水平。

- Mini/Micro LED技术:这是当前产业竞争的焦点,中国在巨量转移、驱动IC、COB封装等关键环节的研发和产业化上投入巨大,进展迅速。TCL华星、京东方、利亚德、雷曼光电等企业在显示领域,三安光电在芯片领域,均取得了重要突破,部分技术甚至领先全球。

- UV/IR LED:在紫外(UVC杀菌、固化)和红外(安防、生物识别)等特种应用领域,我国企业正加速追赶,市场潜力巨大。

面临的挑战

- 上游核心技术仍有差距:高端MOCVD(金属有机化学气相沉积)设备、部分核心原材料(如高纯度气体、特种荧光粉)仍依赖进口,存在“卡脖子”风险。

- 产能结构性过剩:在中低端照明领域,由于进入门槛相对较低,存在严重的同质化竞争和产能过剩问题,导致企业利润微薄。

- 知识产权与国际竞争:在与日、美、欧等国际巨头的竞争中,我国企业在核心专利布局上仍处于劣势,容易面临专利壁垒和国际贸易摩擦。

- 标准与品牌建设:虽然产能巨大,但在高端品牌影响力和国际标准制定方面的话语权仍有待提升。

我国LED产业发展趋势

技术趋势:向“更小、更亮、更智能”演进

- Mini/Micro LED成为主战场:这是未来5-10年最确定的技术趋势,Mini/Micro LED兼具OLED的自发光、高对比度、高刷新率优势,又克服了其寿命短、烧屏、成本高的缺点,被认为是下一代显示技术的终极形态之一,其应用将从高端电视、商显向车载、VR/AR、超大尺寸拼接屏等场景渗透。

- UV-C LED崛起:新冠疫情后,UVC LED在杀菌消毒领域的应用需求被极大激发,市场空间广阔,随着技术进步和成本下降,UVC LED将在水净化、空气净化、表面消毒等领域大规模普及。

- 车用LED深度融合:汽车“新四化”(电动化、智能化、网联化、共享化)为LED带来了巨大机遇,从传统的车灯照明,到贯穿式尾灯、智能交互灯,再到车载显示(Mini LED背光、Micro LED直显),LED正成为汽车智能交互的重要载体。

- 健康照明与人因照明:随着人们对生活品质要求的提高,能够模拟自然光节律、调节色温、有益身心健康的“人因照明”和“健康照明”将成为新的市场增长点。

市场趋势:应用多元化与场景创新

- 显示与照明的边界模糊:Mini/Micro LED技术使得“灯”与“屏”的融合成为可能,一块墙板,既可以作为照明,也可以作为信息显示终端,催生新的商业模式。

- 智慧城市与物联网的入口:LED显示屏作为信息发布和交互的终端,将深度融入智慧城市、智慧交通、智慧零售等物联网场景,成为连接物理世界和数字世界的入口。

- 传统照明向智能照明转型:LED本身的可控性使其成为智能照明的最佳载体,通过搭载传感器、连接网络,LED照明将实现自动化控制、场景联动和个性化服务,从“亮起来”向“智能起来”转变。

产业趋势:整合、分化与全球化

- 行业整合加速:在激烈的市场竞争和成本压力下,缺乏核心技术和规模优势的中小企业将被淘汰,行业集中度将进一步提高,头部企业通过并购整合做大做强。

- 产业链垂直整合与专业化分工并存:大型龙头企业(如三安光电、木林森)倾向于向产业链上下游延伸,打造“一站式”服务平台,以增强抗风险能力和综合竞争力,在特定细分领域(如巨量转移、驱动IC)也会出现更多“专精特新”的专业化企业。

- “双循环”格局下的全球化布局:面对复杂的国际环境,中国LED企业将更加注重国内市场(大循环)的深耕,同时加速“走出去”,通过在海外建厂、设立研发中心、并购等方式,深度融入全球产业链(双循环),以规避贸易壁垒,提升国际竞争力。

我国LED产业已经完成了从“追赶者”到“并跑者”甚至部分领域“领跑者”的转变,当前,产业正站在一个由传统照明向新型显示和智能应用转型的关键十字路口。

(图片来源网络,侵删)

- 优势在于无与伦比的全产业链规模、强大的成本控制能力和快速的技术迭代能力。

- 挑战在于上游核心技术的自主可控、中低端市场的同质化竞争以及高端品牌的国际影响力。

谁能率先在Mini/Micro LED、车用、UV-C等前沿技术上取得突破,谁能更好地将LED技术与智能化、物联网深度融合,谁就能在这场产业升级的浪潮中占据主导地位,中国LED产业的未来,将更加注重技术创新、品牌价值和全球化布局,从“制造大国”向“智造强国”迈进。

(图片来源网络,侵删)

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://bj-citytv.com/post/593.html发布于 2025-12-06

文章转载或复制请以超链接形式并注明出处北京城市TV