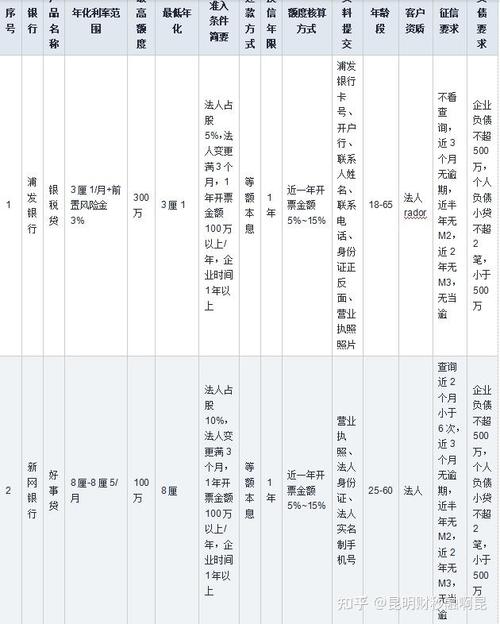

2025年小贷公司,机遇与挑战并存?

摘要:

2017年是中国小贷行业一个承前启后、充满挑战与机遇的关键年份,这一年,行业经历了深刻的转型和洗牌,前景也呈现出复杂多元的态势,2017年小贷公司的前景可以概括为:“冰火两重天”,...

摘要:

2017年是中国小贷行业一个承前启后、充满挑战与机遇的关键年份,这一年,行业经历了深刻的转型和洗牌,前景也呈现出复杂多元的态势,2017年小贷公司的前景可以概括为:“冰火两重天”,... 2025年是中国小贷行业一个承前启后、充满挑战与机遇的关键年份,这一年,行业经历了深刻的转型和洗牌,前景也呈现出复杂多元的态势。

(图片来源网络,侵删)

2025年小贷公司的前景可以概括为:“冰火两重天”,传统模式难以为继,转型与创新是唯一出路。

下面我们从几个维度来详细解读:

宏观政策环境:监管趋严,行业面临“大考”

2025年,金融监管成为主旋律,这对高度依赖政策环境的小贷行业影响巨大。

-

监管框架明确,合规成本剧增:

(图片来源网络,侵删)

(图片来源网络,侵删)- 《关于规范整顿“现金贷”业务的通知》(虽然2025年下半年出台,但影响深远):这份文件直接划定了“现金贷”业务的“红线”,包括禁止无场景依托、无指定用途、无抵押信用贷款;综合年化利率不得超过36%;不得暴力催收等,这导致大量依赖高息、无抵押、纯线上模式的“现金贷”小贷公司业务受到重创。

- 地方金融监管趋严:各地金融办/金融局对小贷公司的监管力度空前加强,对注册资本、杠杆率、资产质量、关联交易等方面的要求越来越严格,不合规的小贷公司面临被清退的风险。

-

牌照价值分化,马太效应显现:

- 全国性牌照稀缺性凸显:拥有全国性互联网小贷牌照的公司,在展业范围和业务模式上拥有巨大优势,成为资本追逐的焦点,其牌照价值水涨船高。

- 地方性牌照生存压力增大:仅限于单一省份或城市展业的小贷公司,面临本地市场竞争激烈、业务天花板明显的困境,如果无法实现差异化竞争,生存空间被严重挤压。

-

“脱虚向实”导向:

国家政策鼓励金融支持实体经济,特别是小微企业和“三农”领域,那些能够深耕产业场景、服务实体经济的场景化小贷公司,更容易获得政策支持和市场认可。

市场竞争格局:巨头入场,竞争白热化

2025年,小贷行业的竞争格局发生了根本性变化。

(图片来源网络,侵删)

-

互联网巨头全面入局,挤压中小玩家生存空间:

- 蚂蚁集团(花呗、借呗)、腾讯(微粒贷)、京东金条、度小满金融(原百度金融)等巨头凭借其庞大的用户基础、强大的数据风控能力、雄厚的资本和低廉的资金成本,迅速占领了线上消费信贷市场。

- 这些巨头提供的产品体验好、审批快、利率透明,对传统小贷公司形成了“降维打击”,中小小贷公司在C端(个人消费)市场几乎无法与之抗衡。

-

传统银行加速下沉,争夺B端(小微)和C端市场:

- 各大银行纷纷成立网络金融部门或子公司,推出线上消费贷和经营贷产品,利用其品牌信誉和低成本资金优势,直接与小贷公司竞争优质客户。

- 银行与科技公司合作(如新网银行微众银行等),进一步加剧了市场竞争。

-

行业内部“大鱼吃小鱼”:

- 在监管和市场的双重压力下,经营不善、资产质量差的小贷公司被淘汰出局。

- 一些实力较强的公司通过并购、重组等方式扩大规模,行业集中度不断提高。

行业发展趋势与机遇:转型求生,寻找新蓝海

尽管面临巨大挑战,但2025年也催生了小贷行业新的发展机遇和方向。

-

从“资金中介”到“科技服务商”转型:

- 输出科技能力:拥有技术优势的小贷公司,不再仅仅依赖自有资金放贷,而是转向为银行、信托等持牌金融机构提供技术解决方案,包括获客、风控、贷后管理等系统服务,收取技术服务费,这成为了一条轻资产、高毛利的转型路径。

- 拥抱金融科技:利用大数据、人工智能、云计算等技术,提升风控效率,降低运营成本,即使规模不及巨头,但通过技术深耕特定垂直领域,依然能找到生存空间。

-

从“普惠金融”到“产业金融”深耕:

- 聚焦细分场景:避开与巨头的正面竞争,深入到特定产业链或消费场景中。

- 供应链金融:围绕核心企业,为其上下游的中小微企业提供基于真实贸易背景的融资服务。

- 消费金融场景化:与教育、旅游、医疗、租房、装修等领域的平台合作,提供分期付款服务。

- 三农金融:利用线下网点和地缘优势,服务“三农”客户,解决其融资难问题。

- 这种模式的特点是场景可控、风险相对可控、客户粘性高。

- 聚焦细分场景:避开与巨头的正面竞争,深入到特定产业链或消费场景中。

-

资产证券化成为重要融资渠道:

- 为了解决“资金来源有限、期限错配”的难题,越来越多的小贷公司尝试通过资产证券化(ABS)将信贷资产打包出售,盘活存量资产,获得新的资金。

- 2025年是小贷ABS市场快速发展和规范的一年,为优质小贷公司提供了重要的融资支持。

-

牌照价值与业务模式的多元化:

- 融资担保、商业保理:部分小贷公司利用其牌照优势,向融资担保、商业保理等相关业务领域延伸,实现业务的多元化,增强抗风险能力。

- P2P转型:在P2P网贷行业爆雷潮的背景下,一些优质的P2P平台开始寻求转型,申请小贷牌照,成为其合规化的重要路径之一。

面临的主要挑战与风险

- 资金成本高企:小贷公司无法像银行一样吸收公众存款,主要依靠股东投入、银行借款、同业拆借等渠道融资,资金成本远高于银行,这在利率竞争中处于绝对劣势。

- 风控能力短板:相比巨头和银行,中小小贷公司在数据维度、模型迭代、技术投入上都有较大差距,面临更高的信用风险和欺诈风险。

- 盈利模式单一:绝大多数小贷公司的收入仍主要依赖利差,业务模式同质化严重,一旦市场利率下行或竞争加剧,利润空间将被严重压缩。

- 人才瓶颈:既懂金融业务又懂互联网技术的复合型人才稀缺,制约了公司的创新和发展。

2025年小贷公司前景展望

2025年对小贷行业而言,是一个“大浪淘沙”的年份,过去那种依靠牌照红利、信息不对称、高息放贷就能轻松盈利的时代彻底终结。

- 对于巨头和头部玩家:前景广阔,他们凭借技术和资本优势,将主导线上消费信贷市场,并不断向产业金融等领域渗透。

- 对于中小玩家:前景堪忧,若不能及时转型,将面临被淘汰的命运,唯一的出路是“差异化”和“专业化”。

- 要么,深耕某个垂直产业场景,做深做透,成为产业链中不可或缺的金融服务商。

- 要么,在技术上形成独特优势,转型为金融科技公司,为巨头和银行“赋能”。

2025年的小贷行业前景,不再是“遍地黄金”,而是“结构性机会”,未来能够生存并发展壮大的,必然是那些拥抱监管、深耕产业、善用科技、模式独特的公司,这是一个挑战与机遇并存的时代,也是行业走向成熟和规范的必经之路。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://bj-citytv.com/post/596.html发布于 2025-12-06

文章转载或复制请以超链接形式并注明出处北京城市TV