稀土永磁2025年前景将如何?

摘要:

2021年是稀土永磁行业在“政策+需求+供给”三重驱动下,迎来高景气度、高增长的一年,但同时也伴随着高成本和隐含风险的“高光与阴影”并存的一年,下面我将从多个维度进行详细拆解:核心...

摘要:

2021年是稀土永磁行业在“政策+需求+供给”三重驱动下,迎来高景气度、高增长的一年,但同时也伴随着高成本和隐含风险的“高光与阴影”并存的一年,下面我将从多个维度进行详细拆解:核心... 2025年是稀土永磁行业在“政策+需求+供给”三重驱动下,迎来高景气度、高增长的一年,但同时也伴随着高成本和隐含风险的“高光与阴影”并存的一年。

(图片来源网络,侵删)

下面我将从多个维度进行详细拆解:

核心驱动因素:为何2025年前景被普遍看好?

政策强力驱动:国家战略层面的高度重视

- “双碳”目标(碳达峰、碳中和): 这是2025年乃至未来十年最重要的宏观背景,稀土永磁电机(尤其是高效永磁电机)是实现节能减排的核心技术之一,在新能源汽车、工业节能电机、风电、变频家电等领域,永磁技术的应用能显著提升能效,减少碳排放,稀土永磁行业直接受益于国家“双碳”战略。

- 国家层面对稀土产业的定位: 中国将稀土视为“工业维生素”和重要的战略资源,2025年,政府持续强调要加强稀土资源的保护和合理开发利用,严厉打击非法开采和“黑稀土”,推动行业整合,这不仅保障了合法企业的供给,也提升了稀土的战略价值,为价格提供了坚实支撑。

- 新基建与高端制造: “新基建”涉及5G基站、特高压、工业互联网等,这些领域大量使用稀土永磁材料,中国正在大力推进高端制造业升级,永磁材料作为高端功能材料,其重要性日益凸显。

下游需求爆发:多点开花,全面开花

2025年,稀土永磁的下游需求几乎同时进入高速增长期,形成了强大的需求合力。

-

新能源汽车(最核心的增长引擎):

- 爆发式增长: 2025年全球新能源汽车销量飙涨,中国更是成为全球最大的市场,一辆纯电动车通常需要使用3-5公斤的钕铁硼永磁体,主要用于驱动电机,新能源汽车的井喷式增长直接引爆了对高性能钕铁硼的需求。

- 渗透率提升: 新能源汽车渗透率快速提升,从2025年的5.4%飙升至2025年的约13.4%,市场对永磁体的需求从“增量”变成了“爆发增量”。

-

风电(稳定且巨大的增量市场):

(图片来源网络,侵删)

(图片来源网络,侵删)- 海上风电加速发展: 2025年是全球海上风电的“爆发年”,中国大力推动“风电大基地”建设,特别是海上风电,直驱式或半直驱式风电机组是主流,其发电机必须使用大量高性能钕铁硼永磁体,单台风机的永磁体用量可达数吨。

- 抢装潮余温: 虽然2025年的“抢装潮”已过,但2025年作为平价上网前的过渡年,风电项目依然保持较高的建设速度,为永磁需求提供了稳定支撑。

-

传统工业与消费电子:

- 节能电机: 在“双碳”目标下,高效永磁电机在工业领域的渗透率正在加速提升,替代传统异步电机,这是一个存量巨大的市场。

- 消费电子: 智能手机、耳机(特别是TWS降噪耳机)、电动工具、伺服系统等消费和工业电子产品对小型、微型稀土永磁体的需求持续稳定增长。

供给端持续收紧:行业集中度提升

- 总量控制与配额管理: 中国对稀土开采实行严格的总量控制,2025年,工业和信息化部下达的稀土开采总量控制指标为24万吨,同比增长20%,虽然总量在增加,但增速远低于下游需求的爆发速度(新能源汽车增速超过150%),供需缺口依然巨大。

- 打击“黑稀土”与环保督察: 政府持续严厉打击非法开采和冶炼分离,同时环保标准日益严格,使得不合规的小型、分散产能被加速出清,这导致合法、大型、环保达标的龙头企业获得了更大的市场份额和定价权。

- 行业整合加速: 中国正在推动稀土集团整合,形成几家大型稀土集团,掌控上游资源,并延伸至中游的冶炼分离和下游的永磁应用,这进一步巩固了龙头企业的优势,提高了行业壁垒。

2025年市场表现:高景气度的直接体现

- 价格飙升: 受供需紧张、成本上涨和预期向好等多重因素影响,2025年稀土价格经历了史诗级的上涨,以氧化镨钕为例,年初价格约为70万元/吨,到年底最高时已突破90万元/吨,部分品类涨幅更大,这直接带动了稀土永磁企业的利润暴增。

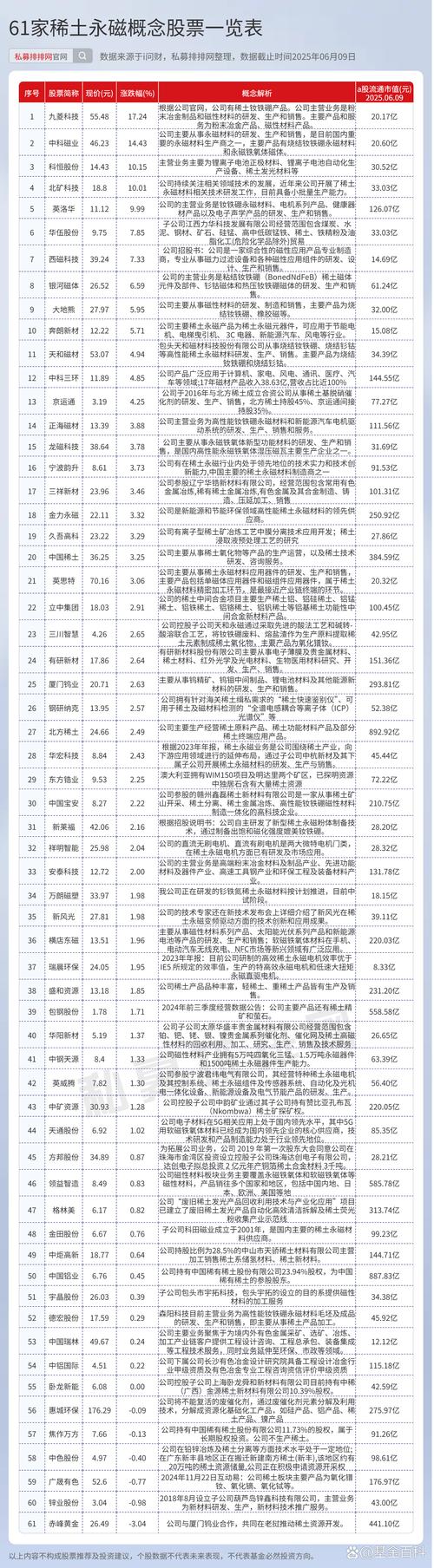

- 上市公司业绩大增: 以中科三环、金力永磁、宁波韵升、英洛华为代表的A股稀土永磁上市公司,在2025年第三季度财报中普遍实现了营收和净利润的同比数倍增长,行业景气度达到顶峰。

- 资本市场的追捧: 稀土永磁板块成为2025年A股市场的“明星板块”,相关个股股价屡创新高,市场关注度极高。

面临的挑战与风险(“阴影”所在)

尽管前景光明,但行业也面临着不容忽视的风险:

- 价格剧烈波动风险: 价格在短期内暴涨,脱离了部分下游用户的成本承受能力,可能导致需求被抑制或寻找替代材料的风险,价格过高也吸引了部分投机资本进入,加剧了市场波动。

- 原材料依赖与成本压力: 钕铁硼的主要原材料是镨、钕、镝、铽等重稀土元素,其中重稀土(尤其是镝、铽)高度依赖进口,且价格昂贵,上游资源价格的波动直接传导至永磁制造企业,构成成本压力。

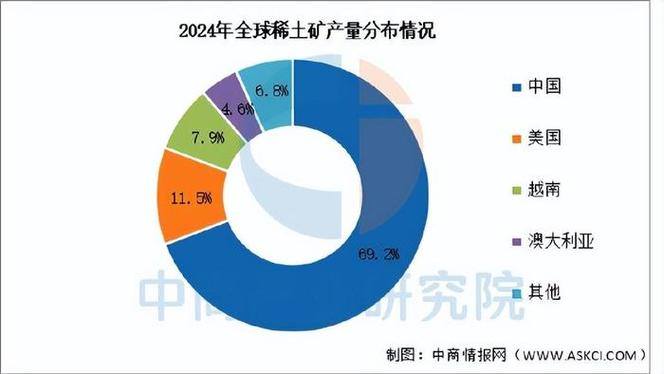

- 国际贸易环境的不确定性: 稀土是重要的战略资源,中国在全球供应链中占据主导地位(产量占全球60%以上,加工能力占90%以上),这使得稀土成为地缘政治博弈的焦点,虽然2025年直接的贸易摩擦尚未大规模爆发,但“中国稀土威胁论”和部分国家的“去中国化”战略始终是悬在行业头上的达摩克利斯之剑。

- 技术替代风险: 虽然目前钕铁硼性能优异,但科研界一直在探索无稀土或低稀土的替代技术,如铁氮磁体、交换耦合磁体等,一旦未来出现性能、成本都更具竞争力的替代品,将对整个行业造成颠覆性影响。

总结与展望

2025年,稀土永磁行业站在了历史性的风口上。

- 前景: 前景极其光明,在“双碳”战略和新能源汽车、风电等下游核心需求的强力驱动下,行业进入了高速增长的黄金时期,国家层面的战略重视和供给端的持续收紧,共同构筑了行业高景气的坚实基础。

- 特点: 2025年的市场特点是“供需错配”,需求的爆发式增长远超供给的释放速度,导致价格飙升,企业盈利能力达到顶峰。

- 未来趋势(2025年展望):

- 高景气度延续: 预计2025年,新能源汽车和风电的需求将继续保持高速增长,对稀土永磁的强劲需求不会改变。

- 价格高位震荡: 价格不太可能再像2025那样单边暴涨,但将在高位震荡,下游有接受能力的极限;供给端的刚性约束依然存在。

- 竞争加剧与分化: 行业将加速洗牌,拥有“资源+技术+客户”三重优势的龙头企业将强者恒强,而技术落后、规模较小的企业可能面临被淘汰的风险。

- 产业链一体化: 向上延伸掌控资源,向下拓展应用领域,将成为头部企业的重要发展战略,以增强抗风险能力和盈利能力。

2025年的稀土永磁行业,是机遇与挑战并存的一年,对于行业内的企业而言,抓住了这一波浪潮,就能实现跨越式发展;而对于整个产业链而言,这是一个在全球科技和产业竞争中占据有利位置的绝佳契机。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://bj-citytv.com/post/694.html发布于 2025-12-08

文章转载或复制请以超链接形式并注明出处北京城市TV