中国花卉行业趋势如何?

摘要:

中国花卉行业发展趋势分析报告(2023-2030年)本报告旨在深入分析中国花卉行业的现状、核心驱动力、面临的挑战及未来发展趋势,随着中国经济的持续增长、居民消费升级以及城市化进程的...

摘要:

中国花卉行业发展趋势分析报告(2023-2030年)本报告旨在深入分析中国花卉行业的现状、核心驱动力、面临的挑战及未来发展趋势,随着中国经济的持续增长、居民消费升级以及城市化进程的... 中国花卉行业发展趋势分析报告

(2025-2030年)

本报告旨在深入分析中国花卉行业的现状、核心驱动力、面临的挑战及未来发展趋势,随着中国经济的持续增长、居民消费升级以及城市化进程的加速,花卉行业正从传统的观赏消费向多元化、高品质、体验式消费转变,线上渠道的崛起、科技创新的赋能以及绿色可持续理念的普及,正在重塑整个行业的生态,中国花卉行业将朝着品牌化、标准化、数字化和融合化的方向发展,市场潜力巨大,但同时也面临着同质化竞争、成本上升和专业人才短缺等挑战,对于行业参与者而言,把握消费趋势、拥抱技术创新、构建全渠道营销体系将是赢得未来市场的关键。

目录

第一章:行业概况 1.1 行业定义与分类 1.2 行业发展历程 1.3 在国民经济中的地位

第二章:宏观环境分析 2.1 政策环境 2.2 经济环境 2.3 社会环境 2.4 技术环境

第三章:市场现状与规模分析 3.1 市场规模与增长 3.2 供需分析 3.3 市场竞争格局

第四章:核心发展趋势 4.1 消费需求升级:从“观赏”到“悦己”与“社交” 4.2 产业链数字化转型:线上线下深度融合 4.3 科技创新驱动:智慧农业与品种改良 4.4 绿色与可持续发展理念深入人心 4.5 产业融合:花卉+文旅、康养、教育等新业态 4.6 国产品牌崛起与标准化建设

第五章:面临的挑战与机遇 5.1 主要挑战 5.2 发展机遇

第六章:未来前景与投资建议 6.1 市场前景预测 6.2 对不同参与者的建议 6.3 结论

第一章:行业概况

1 行业定义与分类

花卉行业是一个集生产、销售、服务、科研、文化于一体的综合性产业,根据最终用途,可分为:

- 切花切叶类:如玫瑰、百合、康乃馨等,主要用于花束、花篮。

- 盆栽花卉类:如绿萝、多肉、蝴蝶兰等,用于家居和办公环境装饰。

- 观赏苗木类:如桂花、银杏、红枫等,用于园林绿化和景观营造。

- 食用与药用花卉:如金银花、菊花、玫瑰等,具有经济和健康价值。

- 种苗/种球类:花卉产业链的源头。

2 行业发展历程

中国花卉行业大致经历了三个阶段:

- 萌芽期(改革开放至2000年):以庭院种植和传统节日消费为主,市场化程度低。

- 快速发展期(2000年-2025年):消费需求释放,种植规模迅速扩大,形成了一批专业花卉产区,但产品同质化严重。

- 转型升级期(2025年至今):消费升级倒逼产业升级,品牌化、标准化、电商化、融合化成为主要特征。

3 在国民经济中的地位

花卉产业是现代特色农业的重要组成部分,具有经济效益高、产业链长、就业带动性强、美化环境等显著特点,它不仅是乡村振兴的有效抓手,也是满足人民日益增长的美好生活需要的重要产业。

第二章:宏观环境分析

1 政策环境

国家大力支持现代农业和乡村振兴战略,为花卉行业发展提供了良好的政策土壤,相关政策包括:

- 乡村振兴战略:鼓励发展特色优势产业,花卉产业作为“美丽经济”的重要一环,受到地方政府的高度重视。

- “美丽中国”建设:推动城市绿化和生态修复,带动了观赏苗木和市政花卉的需求。

- 农业补贴政策:对花卉新品种研发、标准化种植、冷链物流等环节给予补贴,促进行业提质增效。

2 经济环境

- 人均可支配收入增长:居民消费能力持续提升,对精神文化和生活品质的需求增加,花卉作为“非必需品”的刚性需求逐渐增强。

- 消费结构升级:从满足基本生存需求转向追求个性化、品质化和情感化消费,愿意为“悦己”和“仪式感”支付溢价。

3 社会环境

- 城市化进程:城市人口聚集,催生了庞大的家庭园艺和城市绿化市场。

- 人口结构变化:年轻一代(Z世代)成为消费主力,他们更注重生活美学,乐于通过社交媒体分享,是线上花卉消费的主要推动者。

- 生活方式转变:

- 仪式感消费:节日(情人节、母亲节、七夕)、纪念日(婚礼、开业)用花成为常态。

- “悦己”经济:购买鲜花、绿植用于家居装饰,以提升生活幸福感和治愈感。

- 社交属性:鲜花作为社交媒介,在表达情感、维系人际关系中扮演重要角色。

4 技术环境

- 互联网与移动支付:为花卉电商的爆发提供了基础设施,使得交易便捷、高效。

- 物联网与大数据:应用于智能温室、精准灌溉、病虫害预警,实现生产过程的精细化管理。

- 冷链物流技术:保障了花卉从产地到消费者手中的新鲜度,是拓展销售半径的关键。

- 生物技术:在花卉育种、组织培养等方面取得突破,培育出更多抗病性强、花期长、花色丰富的新品种。

第三章:市场现状与规模分析

1 市场规模与增长

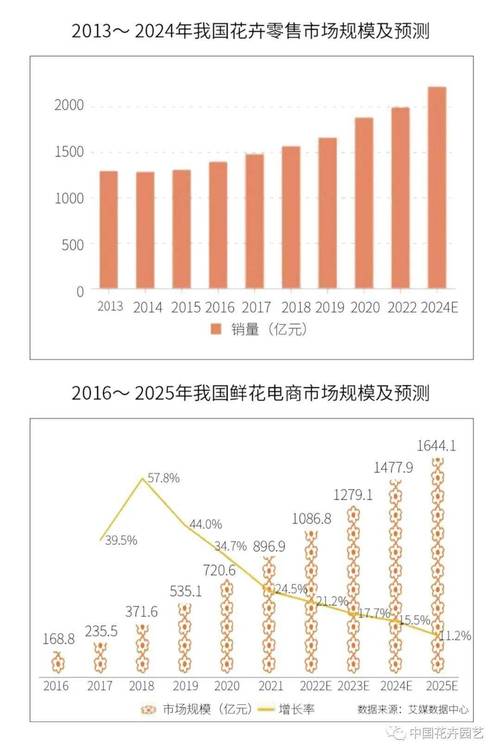

中国已成为世界最大的花卉生产国和潜在消费国,根据中国花卉协会数据,全国花卉销售额持续多年位居世界第一,近年来,市场规模保持稳定增长,特别是线上花卉零售市场增速迅猛,年复合增长率超过20%。

2 供需分析

- 供给端:生产区域高度集中,云南(昆明斗南花市是世界最大的鲜花交易市场)、广东、江苏、山东等地是主要产区,生产方式正从传统农户分散种植向企业化、标准化、规模化种植转变。

- 需求端:消费市场多元化,B端(企业、婚庆、酒店、市政)和C端(个人消费者)需求并重,C端需求增长更为迅速,且呈现出高频次、小批量、个性化的特点。

3 市场竞争格局

市场参与者众多,但集中度较低,呈现“大行业、小企业”的特点。

- 上游:以育种商和大型种植基地为主,部分拥有核心技术。

- 中游:以批发市场(如斗南花市)和大型物流企业为核心,是连接产销的枢纽。

- 下游:竞争最为激烈,包括:

- 传统花店:数量庞大,但面临成本高、模式旧的挑战。

- 线上花店/电商平台:如花加、花点时间等,主打订阅模式和标准化产品,增长迅速。

- 综合电商:如淘宝、京东、拼多多,通过流量优势吸引大量商家。

- 品牌连锁花店:开始崭露头角,注重品牌形象和标准化服务。

第四章:核心发展趋势

1 消费需求升级:从“观赏”到“悦己”与“社交”

消费者购买花卉的目的不再仅仅是装饰,更是为了取悦自己、缓解压力、提升生活品质,以及通过社交媒体进行展示和社交,订阅式鲜花、主题花礼、DIY花束等产品形态广受欢迎。

2 产业链数字化转型:线上线下深度融合

- 线上:电商平台、社交电商、直播带货成为重要的销售渠道,通过大数据分析消费者画像,实现精准营销。

- 线下:花店转型为“体验空间”,提供花艺课程、花艺沙龙、主题展览等服务,增强用户粘性。

- O2O模式:线上下单,线下配送(或到店自提),实现全渠道覆盖,满足即时性需求。

3 科技创新驱动:智慧农业与品种改良

- 智慧农业:利用传感器、无人机、AI等技术,实现花卉生产的自动化、智能化,降低人工成本,提高产量和品质。

- 育种创新:国内育种机构加大研发投入,培育具有自主知识产权的优质、抗病、独特品种,减少对进口品种的依赖,提升产品附加值。

4 绿色与可持续发展理念深入人心

消费者和政府对环保的关注度提高,推动行业向绿色化发展,包括:

- 生产端:推广有机种植、减少农药化肥使用、发展节水灌溉。

- 包装端:使用可降解、可循环的环保包装材料。

- 物流端:优化冷链物流,减少碳排放。

**4.5 产业融合:花卉+文旅、康

作者:99ANYc3cd6本文地址:https://bj-citytv.com/post/76.html发布于 2025-11-29

文章转载或复制请以超链接形式并注明出处北京城市TV