中国半导体产业前景如何?挑战与机遇并存?

摘要:

中国半导体产业前景分析:在“卡脖子”与“新机遇”中破浪前行中国半导体产业正处在一个前所未有的历史十字路口,它面临着以美国为首的外部技术封锁和供应链“卡脖子”的巨大压力;在国内巨大的...

摘要:

中国半导体产业前景分析:在“卡脖子”与“新机遇”中破浪前行中国半导体产业正处在一个前所未有的历史十字路口,它面临着以美国为首的外部技术封锁和供应链“卡脖子”的巨大压力;在国内巨大的... 中国半导体产业前景分析:在“卡脖子”与“新机遇”中破浪前行

中国半导体产业正处在一个前所未有的历史十字路口,它面临着以美国为首的外部技术封锁和供应链“卡脖子”的巨大压力;在国内巨大的市场需求、国家战略的强力支持和全产业链的奋力追赶下,又蕴含着巨大的发展潜力和历史机遇,其未来前景,是挑战与机遇并存,压力与动力交织的复杂画卷。

(图片来源网络,侵删)

现状:成就斐然,但“大而不强”

经过几十年的发展,中国已成为全球最大的半导体消费市场和重要的制造基地,取得了显著成就,但结构性短板依然突出。

主要成就:

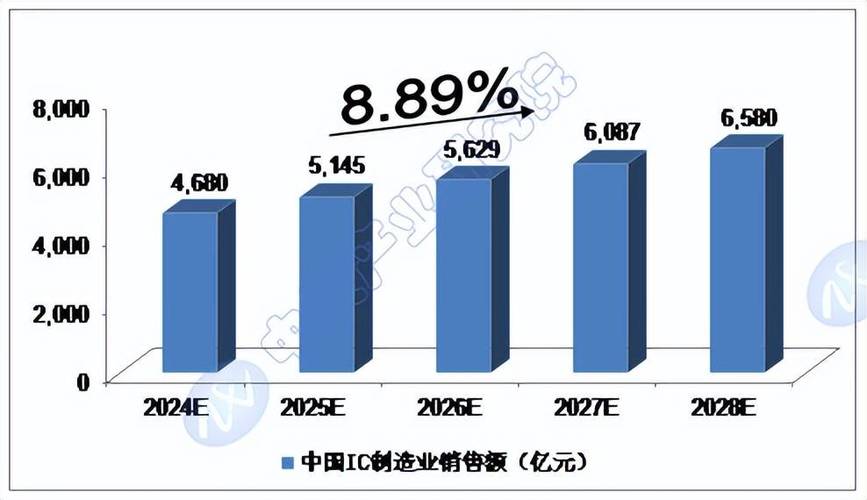

- 市场规模全球领先: 中国是全球最大的半导体市场,消费了全球三分之一以上的芯片,为产业发展提供了最坚实的内需基础。

- 产业链初步形成: 已经形成了包括设计、制造、封测在内的完整产业链,并且在部分领域(如封测)已达到世界领先水平,以中芯国际、华虹半导体为代表的制造企业,以海思、紫光展锐为代表的设计公司,以及长电科技、通富微电等封测巨头,构成了产业的中坚力量。

- 国家战略高度支持: “十四五”规划将半导体列为重点发展的战略性新兴产业,各地政府也纷纷出台政策、设立千亿级产业基金,从资金、人才、土地等方面给予全方位支持。

- 特定领域取得突破: 在成熟制程(28nm及以上)的芯片制造上已实现量产,并正在向14nm、7nm等先进制程冲刺,在存储芯片(如长江存储的NAND闪存)、第三代半导体(如氮化镓GaN、碳化硅SiC)等新兴领域,中国公司正快速追赶,甚至在部分细分市场取得全球领先地位。

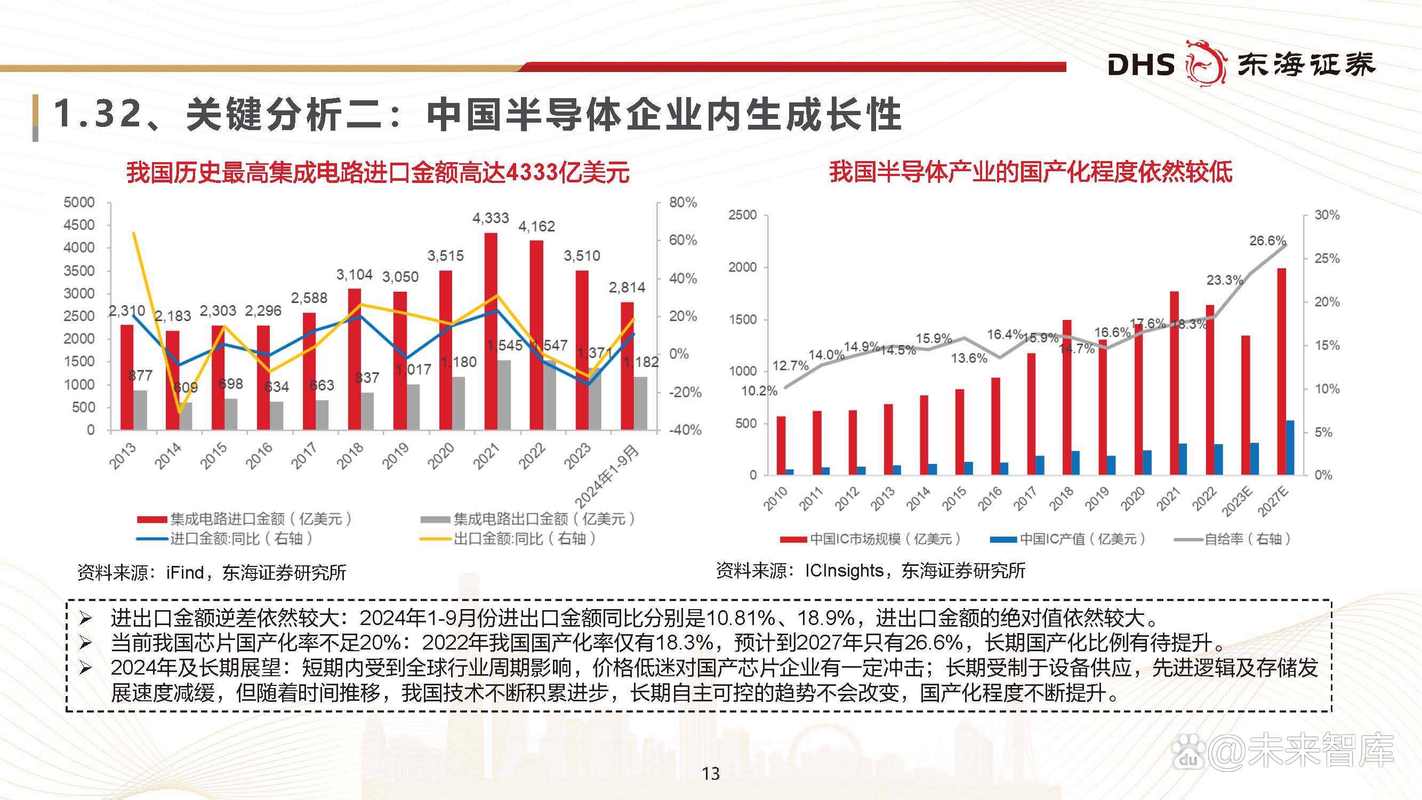

核心短板(“卡脖子”问题):

- 高端制造设备: 极紫外光光刻机等最先进的芯片制造设备高度依赖荷兰ASML公司,且出口受到严格限制,这是实现7nm及以下先进制程的最大障碍。

- 核心材料: 光刻胶、大硅片、特种气体等半导体制造所需的关键材料,国产化率仍然很低,严重依赖进口。

- EDA设计软件: 芯片设计必备的电子设计自动化软件市场被美国Synopsys、Cadence和德国Siemens EDA(原Mentor Graphics)三家巨头垄断,国产EDA软件尚在起步阶段。

- 高端芯片设计: 虽然华为海思曾跻身全球前十,但在高端手机SoC、高性能CPU、GPU等最尖端芯片设计领域,与苹果、高通、英伟达等国际巨头仍有代差。

挑战:外部封锁与内部瓶颈

中国半导体产业的发展之路注定不会平坦,面临着来自外部和内部的双重挑战。

(图片来源网络,侵删)

外部挑战:

- 技术封锁与“脱钩断链”: 美国通过“实体清单”等手段,不断升级对华为、中芯国际等中国科技企业的制裁,试图在技术、设备、人才等多个环节进行精准打击,延缓甚至阻断中国半导体产业的升级进程,这不仅是企业的挑战,更是国家科技安全的挑战。

- 全球产业链重构: 出于供应链安全和政治因素,全球半导体产业链正在从“全球化”向“区域化”、“本土化”转变,这可能导致中国企业在获取国际先进技术和市场方面面临更多壁垒。

- 人才竞争: 半导体产业是典型的知识密集型产业,对顶尖人才需求极大,美国等发达国家凭借其优越的科研环境、薪酬待遇和产业生态,在全球范围内吸引和留住高端人才,中国面临激烈的人才争夺战。

内部挑战:

- 产业基础薄弱: 半导体产业是“金字塔”尖的行业,需要长期、持续、高强度的研发投入和积累,中国在基础科学、精密制造、核心材料等方面的积累不足,导致“根”技术不强。

- 创新生态不完善: 相比于硅谷等成熟的创新生态系统,中国在产学研结合、风险投资、知识产权保护、宽容失败的创新文化等方面仍有较大提升空间。

- “虚火”与低水平重复建设: 在国家大力扶持下,社会资本大量涌入,但也出现了部分领域的盲目投资和低水平重复建设,造成资源浪费,可能引发产能过剩和“内卷”。

- 人才结构性短缺: 虽然每年有大量毕业生,但产业真正急需的顶尖研发人才、高端工艺人才和复合型管理人才依然严重短缺。

机遇:内需驱动与战略决心

挑战固然严峻,但机遇同样巨大,这构成了中国半导体产业逆势而上的核心动力。

- 庞大的内需市场: 这是中国半导体产业最独特的优势,从5G通信、人工智能、物联网到新能源汽车、数据中心、工业互联网,所有新兴应用都离不开芯片的支撑,这个巨大的“自给”需求,为国产芯片提供了最广阔的试验场和最稳定的“基本盘”。

- 国家战略的“举国体制”: 面对外部压力,发展自主可控的半导体产业已上升为国家意志,通过“新型举国体制”,国家可以集中力量办大事,在关键领域进行长期、稳定的投入,这是短期内其他任何国家都难以复制的优势。

- 国产替代的历史性机遇: 外部封锁客观上加速了“国产替代”的进程,无论是党政军、关键基础设施,还是消费电子、汽车等民用领域,都开始将供应链安全放在首位,给国内半导体企业提供了前所未有的市场准入机会。

- 新兴技术领域的“换道超车”: 在摩尔定律放缓的背景下,第三代半导体(GaN、SiC)、Chiplet(芯粒)、先进封装(如2.5D/3D封装)、存算一体等新兴技术成为产业发展的新方向,这些领域技术路线尚未完全固化,中国企业和国际巨头几乎站在同一起跑线上,存在“换道超车”的可能性。

- 全球产业链的“中国韧性”: 中国拥有全球最完整、规模最大的工业体系,这为半导体产业的上游材料、中游制造到下游应用提供了强大的协同效应和成本优势,这种产业韧性是长期发展的坚实基础。

未来展望与趋势预测

综合以上分析,中国半导体产业的未来将呈现以下趋势:

(图片来源网络,侵删)

-

“两条腿走路”的路径选择:

- 先进制程: 将继续投入巨资,攻坚克难,力争在5-10年内实现7nm及以下制程的突破,但这将是一个漫长、高成本且充满不确定性的过程。

- 成熟制程: 将成为当前和未来一段时间内的主战场,中国将大力发展28nm及以上成熟制程的产能,满足国内巨大的市场需求(如汽车电子、IoT、电源管理等),并以此为基础,提升工艺水平和良率,积累经验。

-

国产替代加速,从“可用”到“好用”:

- 短期(1-3年): 国产替代将在中低端芯片和关键材料、设备领域率先取得突破,解决“有无”问题,实现“可用”。

- 长期(5-10年): 通过持续的技术迭代和生态建设,国产芯片的性能、可靠性和成本将不断提升,逐步进入主流供应链,实现“好用”,并最终在某些领域形成全球竞争力。

-

产业生态的协同发展:

- 上下游联动: 设计、制造、封测、材料、设备、EDA等环节将不再孤立发展,而是形成更加紧密的产业联盟,共同攻克技术难关。

- “产学研用”深度融合: 高校、科研院所将更紧密地与企业合作,加速科研成果转化,培养符合产业需求的人才。

-

资本市场热度不减: 政府引导基金和社会资本将继续涌入半导体产业,但投资将更加理性,从“风口”转向对核心技术、硬科技和具有长期发展潜力的企业的支持。

中国半导体产业的未来,是一场注定艰难但必须打赢的“科技上甘岭”。

- 短期内(未来3-5年): 产业将在外部压力下砥砺前行,国产替代在成熟制程领域取得显著成效,但先进制程的突破仍面临巨大挑战,产业整体将呈现“结构性繁荣”与“局部性受制”并存的局面。

- 长期来看(未来10年以上): 只要能够坚持自主创新,持续投入,并有效克服内部瓶颈,中国半导体产业极有可能建立起一个相对独立、安全可控的产业体系,虽然在最顶尖的领域可能仍会与国际领先水平存在差距,但足以支撑中国庞大的数字经济和国家安全需求。

中国半导体产业的前景是光明的,但道路是曲折的。 它不会一蹴而就,而是一场需要战略定力、长期耐心和全体从业者共同努力的“持久战”,最终的成功,不仅关乎一个产业的兴衰,更将深刻影响中国在全球科技竞争格局中的未来地位。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://bj-citytv.com/post/917.html发布于 2025-12-11

文章转载或复制请以超链接形式并注明出处北京城市TV