上海房地产政策环境将如何变化?

摘要:

上海房地产政策环境深度分析报告上海作为中国经济的龙头和国际化大都市,其房地产市场具有极强的风向标意义,上海的政策环境不仅深刻影响本地市场,也对全国乃至全球资本的投资决策产生重要影响...

摘要:

上海房地产政策环境深度分析报告上海作为中国经济的龙头和国际化大都市,其房地产市场具有极强的风向标意义,上海的政策环境不仅深刻影响本地市场,也对全国乃至全球资本的投资决策产生重要影响... 上海房地产政策环境深度分析报告

上海作为中国经济的龙头和国际化大都市,其房地产市场具有极强的风向标意义,上海的政策环境不仅深刻影响本地市场,也对全国乃至全球资本的投资决策产生重要影响,总体来看,上海房地产政策正处在一个从“抑制过热”向“防风险、促稳定、稳预期”转变的关键时期。

政策演变脉络:从“市场化”到“精准化”

上海房地产政策调控的历史,是中国房地产市场宏观调控的缩影,大致可分为以下几个阶段:

-

早期市场化探索阶段(1998-2009年):

- 背景: 亚洲金融危机后,为刺激内需,中国启动住房市场化改革。

- 政策: 以《关于进一步深化城镇住房制度改革加快住房建设的通知》(1998年“23号文”)为标志,停止福利分房,建立商品房供应体系,上海在此期间大力发展商品房市场,浦东开发开放进一步推动了城市建设和房价上涨。

- 特点: 政策相对宽松,市场处于起步和上升期。

-

首轮严厉调控阶段(2010-2025年):

- 背景: 为应对2008年金融危机后的“四万亿”刺激计划,全国房价快速上涨,上海作为一线城市领涨。

- 政策: 上海成为全国最早、最严格执行限购、限贷政策的城市之一。

- 限购: 2011年出台“沪九条”,首开“限购”先河,对本地和外地户籍家庭购房资格做出严格限制。

- 限贷: 提高二套房首付比例和贷款利率。

- 特点: 首次运用行政手段强力干预市场,政策“猛药去疴”,有效遏制了投机需求,但也导致了市场在2025年前后陷入深度调整。

-

去库存与棚改驱动阶段(2025-2025年):

(图片来源网络,侵删)

(图片来源网络,侵删)- 背景: 全国楼市库存高企,经济面临下行压力,上海楼市在经历短暂调整后,再次升温。

- 政策: 政策方向转为“去库存”和“稳增长”。

- 供给侧改革: 大规模推进旧区改造(“旧改”)和棚户区改造,释放了大量改善型需求和购买力。

- 金融支持: 货币政策相对宽松,市场流动性充裕。

- 特点: 政策驱动下,上海房价再次快速上涨,市场过热风险加剧。

-

“房住不炒”与长效机制建设阶段(2025年至今):

- 背景: 中央首次提出“房住不炒”定位,强调房地产的居住属性,而非投资属性,上海房价处于历史高位,市场风险累积。

- 政策: 进入“多策并举、精准调控”的深水区,政策工具箱不断丰富。

- 需求端: 强化“四限”(限购、限贷、限售、限价)政策,并不断“打补丁”,如离婚限购、法拍房限购等。

- 供给端: 增加土地供应,特别是租赁住房用地;大力发展保障性租赁住房,构建“租购并举”的住房体系。

- 金融端: “三道红线”约束房企融资,银行对房企和个人按揭贷款的审批趋严。

- 税收端: 试点房地产税,释放了长期持有环节征税的强烈信号,对市场预期产生深远影响。

- 特点: 政策目标从短期调控转向制度建设,强调“稳地价、稳房价、稳预期”,长效机制逐步成型。

当前政策环境核心特征

当前及未来一段时间,上海房地产政策环境将呈现以下核心特征:

-

“房住不炒”是总纲领,长期不变: 这是所有政策的出发点和落脚点,任何可能刺激投机、炒作的政策空间已被完全封死,政策的核心是保障刚需和合理改善需求,抑制投资投机需求。

-

“精准化”与“差异化”调控:

(图片来源网络,侵删)

(图片来源网络,侵删)- 区域差异: 对中心城区、近郊、远郊采取不同的调控力度,中心城区由于资源稀缺,政策最为严格;远郊则可能在特定时期有适度放宽,以支持新城建设和人口导入。

- 产品差异: 对豪宅(如容积率低、总价高的别墅)和普通商品房的认定标准不同,导致首付比例和贷款利率存在差异。

- 需求差异: 严格区分“刚需”和“炒房”,通过社保/个税缴纳年限、户籍、婚姻状况等精准识别并打击投机行为。

-

“租购并举”是长期制度安排: 上海正在构建“一个主体、多渠道保障”的住房保障体系。

- 保障房扩容: 大规模建设公共租赁住房、保障性租赁住房、共有产权保障房(“共有产权房”),解决新市民、青年人等群体的住房困难。

- 发展住房租赁市场: 鼓励机构化、规模化租赁企业发展,规范长租公寓市场,增加租赁住房供给,稳定租金预期。

- 目标: 逐步降低商品房在解决居住问题中的权重,形成“低端有保障、中端有支持、高端有市场”的分层供应体系。

-

金融与税收政策成为长效核心:

- 金融审慎: “三道红线”和贷款集中度管理从供给侧和需求端同时收紧,为房地产市场去杠杆、防风险提供了制度保障,个人房贷利率和额度也处于管控之中。

- 房地产税试点: 虽然短期内全面推开的可能性不大,但试点工作一直在推进中,房地产税的落地将是影响未来上海楼市最根本、最深远的长效机制,旨在增加房产持有成本,抑制囤房行为,并为地方政府提供稳定税源。

-

“因城施策”下的地方高度自主权: 上海作为调控的“优等生”,在中央“因城施策”的框架下拥有极大的政策自主权,可以根据市场变化,随时、快速地调整和出台新的调控措施,保持政策的灵活性和时效性。

政策驱动因素分析

上海房地产政策的制定和调整,主要受以下因素驱动:

- 中央顶层设计: “房住不炒”、建立房地产长效机制是中央定下的国策,上海必须坚决执行。

- 本地经济发展目标: 上海致力于建设“五个中心”(国际经济、金融、贸易、航运、科技创新中心),需要稳定、健康的房地产市场作为支撑,房价暴涨会推高营商和生活成本,削弱城市竞争力;而暴跌则会引发金融风险,影响经济稳定。

- 民生保障需求: 高房价是当前上海最突出的民生问题之一,政策必须兼顾社会公平,保障中低收入群体的基本居住权,维护社会稳定。

- 防范系统性金融风险: 房地产行业与金融系统深度捆绑,过高的居民杠杆率和房企债务风险,是监管层高度警惕的“灰犀牛”,金融端的严控是重中之重。

- 城市可持续发展: 控制人口规模、优化城市空间布局(如“五个新城”战略)等长期规划,也需要通过住房政策来引导人口和资源的合理分布。

政策对市场的影响

-

对房价的影响:

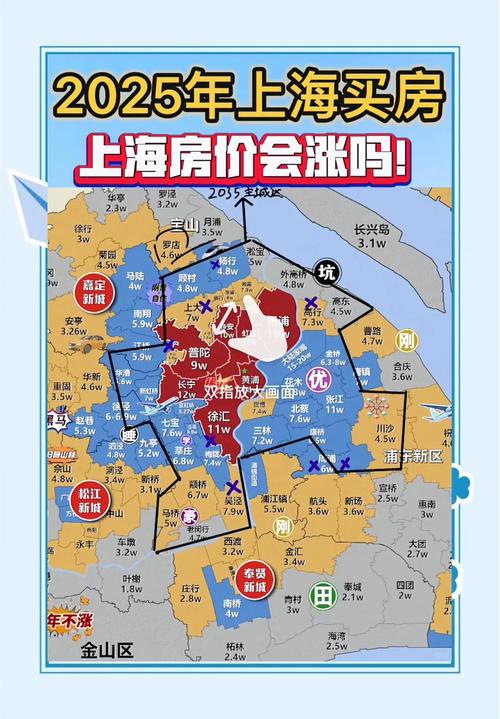

- 短期: 政策收紧直接导致市场降温,成交量萎缩,房价涨势停滞甚至出现回调,尤其是在2025年下半年以来,在多重政策叠加下,上海二手房市场进入了明显的下行通道。

- 长期: “房住不炒”和长效机制的建立,将从根本上改变市场预期,房价将告别过去“单边上涨”的黄金时代,进入一个“稳中有降”或“长期横盘”的白银时代,核心区域的优质房产因其稀缺性,仍能保持相对坚挺,但非核心区域的房产将面临价值重估。

-

对购房者的影响:

- 门槛提高: 购房资格、首付比例、贷款利率等门槛全面提高,购房难度和成本显著增加。

- 预期改变: 购房者从过去的“追涨杀跌”心态,转变为更加理性,更关注房产本身的居住属性和长期价值。

- 转向租赁: 对于不符合购房资格或暂时无力购房的群体,租赁市场成为更现实的选择。

-

对开发商的影响:

- “高周转、高杠杆”模式终结: “三道红线”等政策使依赖融资扩张的开发商面临巨大生存压力,资金链紧张、项目停工等问题频发。

- 市场分化加剧: 资金实力雄厚、产品力强的国企、央企和优质民企更具竞争力,而中小房企加速出清。

- 战略转型: 开发商纷纷向“城市更新”、“代建”、“运营服务”等领域转型,寻找新的增长点。

未来展望与趋势

展望未来,上海房地产政策环境将延续“稳”字当头的总基调,并呈现以下趋势:

- 政策基调难松,甚至可能进一步收紧: 在“房住不炒”的底线思维下,全面放松调控的可能性极小,未来可能会出台更精细化的“补丁”政策,堵塞任何可能的投机漏洞。

- 保障性住房建设将加速: “十四五”期间,上海计划新增建设筹措保障性租赁住房47万套(间)以上,这将成为影响市场供给结构的重要变量,分流一部分商品房需求。

- 房地产税试点或将深化: 虽然短期内全面开征不现实,但在特定区域(如临港新片区)或特定类型房产上试点扩围的可能性依然存在,这将是悬在楼市头上的“达摩克利斯之剑”。

- 市场将进入“量价双稳”的新常态: 成交量将在低位徘徊,价格将在政策底和市场底之间寻找平衡,市场将呈现“横盘整理、结构分化”的格局。

- 从“防过热”到“防风险”: 政策重心可能从单纯的抑制房价,转向更注重防范因房企债务、断供等问题引发的系统性金融风险和社会稳定问题,保交楼、保民生将成为工作重点。

上海房地产政策环境已经告别了“大开大合”的时代,进入了一个以“稳”为核心、以“制度建设”为目标的“新常态”,对于市场参与者而言,必须深刻理解并适应这一根本性转变,过去的投机逻辑已经失效,未来的市场将更加考验房产的居住价值、区域发展潜力和长期持有能力,政策之手将持续塑造上海房地产市场的生态,使其回归“居住”的本质。

作者:99ANYc3cd6本文地址:https://bj-citytv.com/post/953.html发布于 2025-12-11

文章转载或复制请以超链接形式并注明出处北京城市TV