金融贷款行业前景如何?

摘要:

中国金融贷款行业前景分析金融贷款行业是现代经济的血脉,其发展状况直接关系到实体经济的活力和金融体系的稳定,当前,中国金融贷款行业正处于深刻变革与高速发展的交汇点,机遇与挑战并存,...

摘要:

中国金融贷款行业前景分析金融贷款行业是现代经济的血脉,其发展状况直接关系到实体经济的活力和金融体系的稳定,当前,中国金融贷款行业正处于深刻变革与高速发展的交汇点,机遇与挑战并存,... 中国金融贷款行业前景分析

金融贷款行业是现代经济的血脉,其发展状况直接关系到实体经济的活力和金融体系的稳定,当前,中国金融贷款行业正处于深刻变革与高速发展的交汇点,机遇与挑战并存。

行业现状:规模庞大,结构分化

-

市场规模巨大,持续增长: 中国是全球最大的信贷市场之一,根据中国人民银行数据,社会融资规模存量已超过350万亿元人民币,人民币贷款余额持续保持两位数增长,这表明信贷需求依然旺盛,市场基本面稳固。

-

市场结构显著分化:

- 主导地位:以国有大型商业银行为主的传统金融机构,凭借其雄厚的资本、广泛的网点和低成本的资金优势,依然占据市场主导地位,尤其是在对公贷款、按揭贷款等大型、低风险领域。

- 活力补充:股份制银行、城商行、农商行等区域性银行,在服务地方经济、中小企业和零售客群方面扮演着重要角色,更具灵活性。

- 新兴力量:以互联网银行、消费金融公司、小贷公司为代表的非银行金融机构,是近年来最具活力的部分,它们依托大数据、人工智能等技术,在普惠金融、消费信贷、小额经营贷等领域实现了爆发式增长,填补了传统金融服务的空白。

-

政策导向明确: 国家政策大力引导金融资源流向实体经济,特别是“普惠金融”和“绿色金融”,监管层鼓励金融机构支持小微企业、“三农”、科技创新等重点领域和薄弱环节,并出台了一系列定向降准、再贷款等货币政策工具予以支持。

核心驱动力

-

宏观经济转型:

(图片来源网络,侵删)

(图片来源网络,侵删)- 消费升级:随着中等收入群体扩大和消费观念转变,居民消费信贷需求(如汽车、家电、旅游、教育、医疗美容等)持续释放,成为拉动信贷增长的重要引擎。

- 产业升级:中国正从“制造大国”向“制造强国”转型,科技创新、新能源、高端制造等领域需要大量中长期信贷支持,催生了巨大的企业贷款需求。

-

技术革命(数字化):

- 大数据风控:替代了传统依赖抵押担保的风控模式,通过分析用户的社交、消费、行为等数据,实现对借款人更精准的信用画像和风险评估,极大降低了服务长尾客群(如无抵押、无信用记录的年轻人和小微企业主)的成本和风险。

- 人工智能与自动化:AI应用于智能客服、智能催收、信贷审批自动化等环节,大幅提升了运营效率,降低了人力成本。

- 云计算:为金融机构提供了弹性、低成本、高可用的IT基础设施,使其能够快速迭代产品、应对海量交易。

-

政策持续赋能:

- “双循环”新发展格局:强调扩大内需,金融政策将更加注重支持国内消费和投资。

- 乡村振兴战略:为农村金融市场打开了广阔空间,涉农贷款需求潜力巨大。

- 金融开放:外资金融机构的进入,将引入先进的风控技术和管理经验,加剧市场竞争,同时也为行业带来合作机遇。

面临的主要挑战与风险

-

信用风险与资产质量压力: 经济下行周期,部分企业经营困难,居民收入预期不稳,可能导致贷款违约率上升,特别是消费信贷和经营性信用贷款,其不良率存在上行压力,如何有效识别、预警和处置风险是所有机构的共同挑战。

-

监管趋严与合规成本上升: 为防范化解金融风险,近年来监管政策日趋严格,对“现金贷”、“校园贷”等野蛮生长领域进行整顿,对数据隐私、反洗钱、消费者权益保护等方面提出了更高要求,合规经营成为生存底线,合规成本和技术投入显著增加。

(图片来源网络,侵删)

(图片来源网络,侵删) -

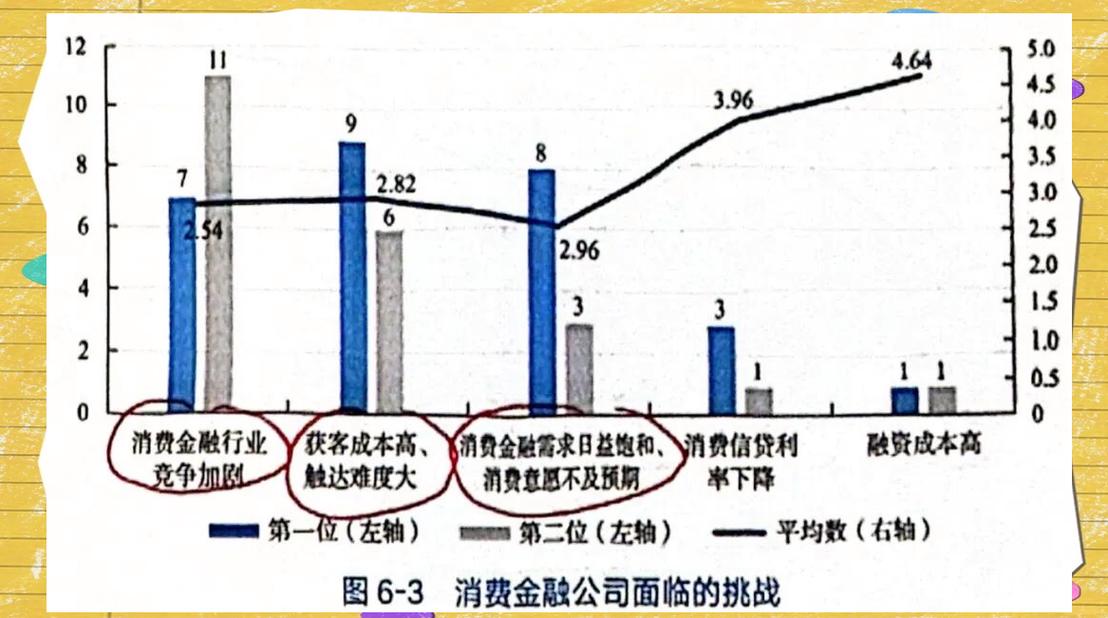

市场竞争白热化: 传统银行、互联网巨头(如蚂蚁、京东数科、度小满)、持牌消费金融公司、小贷公司等多方势力涌入市场,导致获客成本高企,利润空间被压缩,行业从“跑马圈地”进入“精耕细作”阶段。

-

数据安全与隐私保护: 金融高度依赖数据,但《网络安全法》、《数据安全法》、《个人信息保护法》等法律法规的实施,对数据的收集、使用、存储和共享提出了严格限制,如何在合规前提下,有效利用数据资产,成为行业面临的核心难题。

-

同质化竞争与创新瓶颈: 目前市场上的贷款产品在利率、额度、期限等方面同质化现象严重,许多机构的创新仍停留在渠道和营销层面,真正的产品模式和技术创新相对缺乏。

未来发展趋势与机遇

-

数字化转型深化:

- 从“线上化”到“智能化”:未来的竞争是数据和算法的竞争,AI将在贷前、贷中、贷后全流程深度应用,实现真正的“千人千面”的智能信贷服务。

- 开放银行:银行通过API接口将金融服务嵌入到各类场景(如电商、出行、医疗、政务)中,成为“无处不在”的金融基础设施。

-

场景化金融与生态融合: 信贷服务将不再是一个孤立的“产品”,而是深度嵌入到具体的生产和消费场景中,在购车场景中提供“一站式”车贷+保险+保养服务;在装修场景中提供装修贷,构建“金融+生活/产业”的生态圈是未来的重要方向。

-

服务客群下沉与专业化:

- 蓝领、新市民、农村居民等群体的金融需求尚未被充分满足,将是未来的增量市场。

- 专业化细分:针对特定行业(如物流、餐饮、外贸)或特定人群(如自由职业者、小微企业主)开发定制化信贷产品,将成为差异化竞争的关键。

-

绿色金融与可持续发展: 在“双碳”目标下,绿色信贷、绿色债券等将迎来高速发展,金融机构需要建立一套完善的环境风险评估和管理体系,支持清洁能源、节能环保等绿色产业发展。

-

监管科技的应用: 金融机构将更多地利用RegTech(监管科技)来满足合规要求,如通过自动化报告、实时监控交易、智能反欺诈系统等,主动适应监管,降低合规风险。

总结与建议

中国金融贷款行业前景广阔,但已告别野蛮生长的黄金时代,进入了一个高质量发展、强监管、重科技的新阶段,未来的赢家,必然是那些能够在严守合规底线的前提下,深度融合前沿技术,深刻理解并服务于实体经济真实需求的机构。

对从业机构的建议:

- 拥抱技术,夯实风控:持续加大对AI、大数据、云计算的投入,将风控能力打造为核心竞争力。

- 深耕场景,构建生态:跳出“就贷款做贷款”的思维,主动与产业端、消费端场景方合作,打造共生共赢的金融生态。

- 聚焦客群,做精做专:选择具有比较优势的细分领域进行深耕,提供有温度、有深度的专业化服务。

- 敬畏监管,合规先行:将合规内化为企业文化,建立完善的合规管理体系,实现可持续发展。

对投资者的建议:

- 关注技术驱动型平台:投资那些拥有核心数据算法、技术壁垒高且能持续产生现金流的金融科技公司。

- 布局细分领域龙头:关注在绿色金融、供应链金融、农村金融等政策支持且专业性强的细分赛道中具有领先地位的机构。

- 警惕高风险模式:远离那些过度依赖高息、暴力催收、模式不透明的“灰色地带”机构。

中国金融贷款行业的未来,属于那些既能仰望星空(把握技术趋势和政策方向),又能脚踏实地(服务好每一个真实的借款需求)的参与者。

作者:99ANYc3cd6本文地址:https://bj-citytv.com/post/956.html发布于 2025-12-11

文章转载或复制请以超链接形式并注明出处北京城市TV