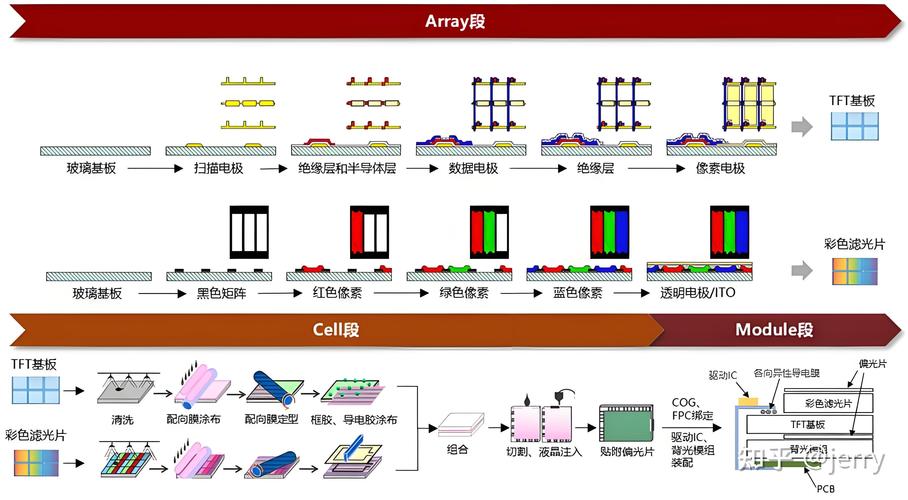

LCD面板行业最新政策有何影响?

摘要:

全球LCD面板行业的政策环境正在发生深刻变化,核心关键词是:“结构性过剩”、“产能优化”、“技术升级” 和 “地缘政治”,政策不再是单纯鼓励扩张,而是转向了更精细化的调控和引导,以...

摘要:

全球LCD面板行业的政策环境正在发生深刻变化,核心关键词是:“结构性过剩”、“产能优化”、“技术升级” 和 “地缘政治”,政策不再是单纯鼓励扩张,而是转向了更精细化的调控和引导,以... 全球LCD面板行业的政策环境正在发生深刻变化,核心关键词是:“结构性过剩”、“产能优化”、“技术升级” 和 “地缘政治”,政策不再是单纯鼓励扩张,而是转向了更精细化的调控和引导。

(图片来源网络,侵删)

以下是几个主要国家和地区的最新政策动态分析:

中国:从“高速扩张”到“高质量发展”的转型

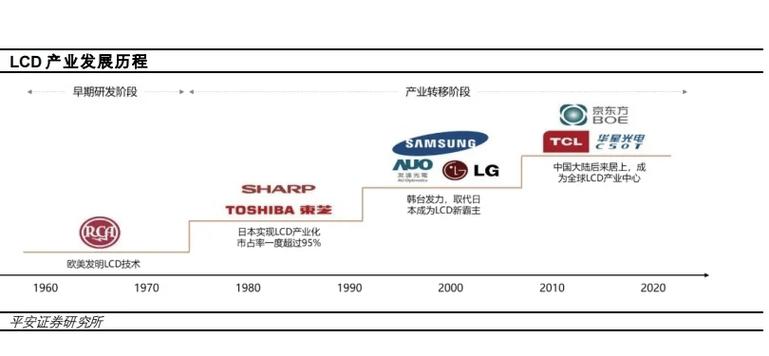

中国是全球最大的LCD面板生产国,占全球产能超过50%,过去十年,在国家政策的强力支持下,中国实现了LCD面板产业的“从无到有”和“从有到强”,打破了国外垄断,当前,政策重点已转向“去产能、促升级、保龙头”。

最新政策动向:

-

《关于推动制造业高端化、智能化、绿色化发展的指导意见》

- :这是国家层面宏观指导,强调要优化传统产业,淘汰落后产能,对于LCD面板行业,这意味着不再批准新建或扩建低世代、低附加值的面板生产线。

- 影响:从“增量扩张”彻底转向“存量优化”,鼓励企业将资金和资源投入到更高世代线(如G8.5以上)的建设,用于生产更高分辨率、更高刷新率、更节能的高端LCD产品,如Mini LED背光LCD。

-

“十四五”规划及配套政策

(图片来源网络,侵删)

(图片来源网络,侵删)- :规划明确将新型显示(包括LCD和OLED)列为战略性新兴产业,政策重点在于:

- 技术升级:支持企业向Micro LED、QD-OLED等下一代显示技术布局。

- 产业链安全:强调要保障玻璃基板、偏光片、光刻胶等关键材料和设备的自主可控,减少对外依赖。

- 应用创新:鼓励面板在车载显示、工业控制、AR/VR等新兴领域的应用,开拓新市场。

- :规划明确将新型显示(包括LCD和OLED)列为战略性新兴产业,政策重点在于:

-

地方政府层面的产能置换与整合

- :随着行业进入成熟期,地方政府开始推动区域内面板企业的整合,避免同质化竞争和重复建设,推动一些技术相对落后或产能较小的产线进行技术改造或退出。

- 影响:加速了行业洗牌,市场份额进一步向京东方、TCL华星等龙头企业集中,提高了产业集中度和整体竞争力。

-

“双碳”目标下的绿色制造政策

- :国家提出“碳达峰、碳中和”目标,对高耗能的面板行业提出了更严格的环保和能耗要求。

- 影响:倒逼企业进行技术改造,采用更节能的生产设备和工艺,发展绿色低碳产品,这既是挑战,也是领先企业构筑“绿色壁垒”的机会。

韩国:战略性收缩,聚焦高附加值领域

韩国曾是全球LCD面板的霸主,但近年来,以三星显示和LG显示为代表的韩国企业采取了“主动退出”的策略,将战略重心全面转向OLED等高端显示领域。

最新政策动向:

-

企业自主决策与政府默许

(图片来源网络,侵删)

(图片来源网络,侵删)- :韩国政府的政策更多是顺应企业的战略选择,三星显示已于2025年底关闭了其在韩国最后的L8-1.5代LCD产线,并出售了苏州的LCD产线,LG显示也逐步削减LCD产能。

- 政策意图:政府层面并未出台强制政策,但通过研发补贴、税收优惠等方式,鼓励和支持企业在OLED、QD-OLED、Micro LED等下一代显示技术上保持全球领先地位,这是一种“腾笼换鸟”式的产业升级。

-

扶持下一代显示技术研发

- :韩国政府通过“未来增长产业战略”等计划,投入巨资支持显示技术的研发,特别是被视为未来方向的Micro LED技术。

- 影响:韩国正在放弃在LCD领域的存量竞争,全力抢占未来显示技术的高地,以维持其在全球显示产业链中的高端地位。

日本:技术深耕与特定领域优势

日本在LCD面板领域的存在感已大幅减弱,但其政策重点是巩固其在材料、设备等上游环节的绝对优势。

最新政策动向:

- 维持上游产业链优势

- :日本政府通过《经济安全保障推进法》等,强调关键供应链的自主可控,政策重点不是面板制造,而是保护和支持如JDI( Japan Display Inc.)等企业在特定领域(如车载、小型高分辨率显示)的技术优势,以及支持住友化学、旭硝子等公司在液晶材料、玻璃基板等领域的全球领先地位。

- 影响:日本不追求在LCD面板的“量”上竞争,而是专注于“质”和“不可替代性”,确保在全球显示产业链上游的话语权。

美国:以“国家安全”为核心的产业回流政策

美国本土几乎没有LCD面板制造能力,但其政策对全球供应链,特别是对中国供应链,有着重要影响。

最新政策动向:

-

《芯片与科学法案》及《通胀削减法案》

- :虽然这两项法案主要针对半导体,但其“本土化”和“供应链安全”的逻辑同样适用于显示面板,法案通过提供巨额补贴和税收抵免,鼓励半导体和先进制造业在美国本土或盟友(如墨西哥)建厂。

- 影响:这些法案加剧了全球产业链的“去风险化”趋势,虽然不直接针对LCD,但其背后遏制中国高科技产业发展的意图明显,间接影响了全球面板贸易和投资流向,美国及其盟友可能会倾向于扶持非中国的面板供应来源。

-

对特定中国科技企业的限制

- :美国不断将中国的面板龙头企业(如京东方、TCL华星)列入“实体清单”或进行其他出口管制限制。

- 影响:这限制了这些企业获取美国先进的设备、技术和软件的能力,试图延缓其技术升级步伐,并影响其产品进入美国市场,这是当前LCD面板行业面临的最直接的地缘政治风险。

总结与趋势展望

综合来看,全球LCD面板行业的最新政策呈现出以下几大趋势:

- 中国主导,但增速放缓:中国是全球LCD面板产能的绝对主导者,政策重心从“做大”转向“做强”,鼓励技术升级和高端化,同时严格控制新增低端产能。

- 日韩退守,聚焦未来:日韩企业战略性退出LCD主战场,将资源和政策聚焦于OLED、Micro LED等下一代技术和上游材料、设备领域,以维持技术优势。

- 地缘政治风险加剧:以美国为首的西方国家,出于国家安全考虑,正在通过立法和行政手段,试图削弱中国在高科技领域的竞争力,这对全球面板供应链的稳定构成了挑战。

- 结构性过剩是长期主题:由于过去几年的大规模投资,全球LCD面板市场已进入结构性过剩阶段,各国政策虽不同,但客观上都起到了抑制新增产能、优化现有产能的作用,行业将进入一个更长的整合与平稳发展期。

- 技术路线分化:政策引导下,显示技术路线正在分化,LCD将在中大尺寸市场(如TV、Monitor)长期存在,并通过Mini LED等技术焕发新生;而OLED和Micro LED则在高端手机、可穿戴设备、AR/VR等领域加速渗透。

对于行业参与者而言,未来的竞争将不再是单纯的规模和成本竞争,而是技术、效率、供应链安全和差异化应用的综合实力竞争,政策环境的变化,正在深刻地塑造着全球显示产业的未来格局。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://bj-citytv.com/post/1457.html发布于 2025-12-16

文章转载或复制请以超链接形式并注明出处北京城市TV