国内泵行业现状如何?未来趋势怎样?

摘要:

国内泵行业发展现状中国是全球最大的泵生产国和消费国,经过几十年的发展,已经形成了门类齐全、规模庞大的产业体系,当前现状可以概括为以下几个特点:产业规模巨大,但“大而不强”规模优势:...

摘要:

国内泵行业发展现状中国是全球最大的泵生产国和消费国,经过几十年的发展,已经形成了门类齐全、规模庞大的产业体系,当前现状可以概括为以下几个特点:产业规模巨大,但“大而不强”规模优势:... 国内泵行业发展现状

中国是全球最大的泵生产国和消费国,经过几十年的发展,已经形成了门类齐全、规模庞大的产业体系,当前现状可以概括为以下几个特点:

(图片来源网络,侵删)

产业规模巨大,但“大而不强”

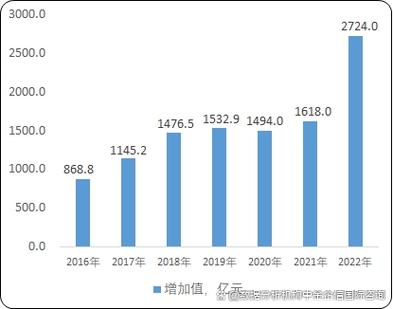

- 规模优势:中国泵行业企业数量众多,市场规模已超过千亿元人民币,产量占全球总产量的相当大比重,能够满足国内大部分市场需求。

- 结构问题:尽管规模大,但主要集中在中低端产品领域,同质化竞争激烈,而在高端、特种、精密泵产品领域,国产化率仍然不高,许多关键应用领域(如超超临界火电、大型石化、深海油气、高端半导体制造等)仍依赖进口品牌(如德国KSB、美国Flowserve、日本荏原等)。

市场需求旺盛,结构性分化明显

- 传统领域需求稳定:电力、石油化工、冶金等传统行业是泵产品的“基本盘”,需求稳定,但增长速度放缓,对泵的要求更趋向于节能、可靠、长寿。

- 新兴领域成为增长引擎:

- 环保水务:随着“双碳”目标和“水十条”的推进,污水处理、海水淡化、市政供水、海绵城市建设等带来了巨大的市场机遇,特别是高效节能泵和智能泵站需求激增。

- 新能源:光伏、风电产业的快速发展,带动了光伏电站用泵、风电冷却系统用泵等的需求,氢能作为未来能源,其制、储、运、加全链条也离不开特种泵技术。

- 生物医药:制药、生物工程等领域对卫生级、高洁净、无泄漏的泵有严格要求,市场潜力巨大。

- 现代农业:高效节水灌溉(如滴灌、喷灌)系统的推广,推动了农用泵的升级换代。

产业集中度低,竞争格局分散

- 企业数量多,规模小:国内泵企数量超过数千家,但绝大多数是中小型企业,市场集中度CR10(前十名企业市场份额)远低于发达国家。

- 价格战普遍:由于同质化严重,中小企业主要依靠价格进行竞争,导致行业利润率普遍偏低,影响了企业对研发和创新的投入。

- 龙头企业开始涌现:近年来,通过并购、技术升级和品牌建设,已经出现了一批具有较强竞争力的上市公司和龙头企业(如南方泵业、新界泵业、利欧股份、卧龙电驱等),它们正在向集团化、规模化方向发展。

技术水平不断提升,但核心瓶颈仍存

- 取得进步:国内企业在通用泵产品技术、制造工艺和材料应用方面取得了长足进步,部分产品已达到国际先进水平。

- 存在短板:

- 设计能力:在高端产品的水力模型设计、CFD(计算流体动力学)仿真、可靠性分析等方面与国际顶尖水平仍有差距。

- 核心部件:高端泵的特种材料(如双相钢、钛合金、哈氏合金)、精密轴承、密封技术、精密加工工艺等仍部分依赖进口。

- 标准与认证:在参与国际标准制定和获取高端市场认证方面话语权不足。

国家政策驱动绿色与智能化发展

- 节能环保:国家强制推行电机能效标准(IE3、IE4),以及“节能产品惠民工程”等政策,倒逼泵行业向高效节能方向转型,变频控制、永磁电机等技术在泵产品上的应用日益普及。

- 智能制造:“中国制造2025”推动了泵行业的自动化、智能化改造。智能泵(集成传感器、物联网、大数据技术,可远程监控、预测性维护)成为新的发展方向。

国内泵行业发展趋势

面向未来,中国泵行业将告别粗放式增长,进入以创新、绿色、智能、高端为核心的高质量发展阶段。

产品向高效节能化、绿色低碳化深度转型

- 能效是核心竞争力:随着能耗“双控”转向碳排放“双控”,泵作为耗能大户,其能效水平将成为市场准入和竞争的关键,高效水力模型、变频技术、永磁同步电机、磁力驱动(无泄漏)等技术将成为标配。

- 全生命周期绿色设计:从材料选择(可回收、低污染)、制造过程(清洁生产)到运行维护(低噪音、低振动),再到报废回收,绿色理念将贯穿产品整个生命周期。

智能化与数字化转型成为必然趋势

- 从“制造”到“智造”:工业互联网、大数据、人工智能等技术将与泵产品深度融合。

- 智能泵与泵站:未来的泵将不再是一个孤立的执行部件,而是集成了压力、流量、温度、振动等多种传感器的智能终端,通过物联网连接,可实现:

- 远程监控与运维:实时掌握设备运行状态,实现无人值守。

- 预测性维护:通过数据分析,提前预警故障,降低非计划停机风险。

- 能效优化:根据实际工况自动调节运行参数,实现系统级节能。

- 数字孪生:在虚拟空间中构建泵站的数字模型,用于仿真、优化和培训。

高端化与国产替代进程加速

- “卡脖子”技术攻关:在国家战略和市场需求的双重驱动下,泵行业将加大对高端、特种泵的研发投入,力争在核电、航空航天、LNG(液化天然气)、半导体、氢能等关键领域的泵设备上实现国产化替代。

- 核心部件自主可控:对特种材料、精密轴承、高性能密封件等核心零部件的研发将成为重点,摆脱对进口的依赖。

服务化延伸与商业模式创新

- 从卖产品到卖服务:领先的泵企不再仅仅销售设备,而是提供包括系统设计、设备选型、安装调试、维护保养、能效优化、备品备件供应在内的全生命周期服务。

- 合同能源管理:节能服务公司通过为客户提供节能泵改造方案,并通过分享节能效益盈利的模式将更加普及。

- 租赁模式:对于一些高价值或临时性需求的泵,租赁模式可能成为一种新的商业选择。

市场竞争格局优化与行业整合

- “马太效应”加剧:在环保、能效、智能化等新标准的倒逼下,缺乏技术和资金实力的中小企业将面临被淘汰或被并购的命运。

- 龙头企业引领发展:行业将加速整合,形成一批掌握核心技术、具备全球竞争力的综合性泵业集团,它们将通过横向并购(扩大市场份额)和纵向并购(完善产业链)来增强综合实力。

中国泵行业正站在一个关键的十字路口,过去依赖规模和价格优势的增长模式已难以为继,行业发展的主旋律将是“高质量发展”。

- 挑战在于如何突破高端技术瓶颈、提升品牌价值、应对日益激烈的国际竞争。

- 机遇则来自于国内产业升级、新兴市场崛起以及国家政策的强力支持。

对于泵企而言,必须将战略重心从“成本竞争”转向“技术竞争”和“服务竞争”,积极拥抱绿色、智能、高端的发展方向,才能在未来的市场竞争中立于不败之地,并真正实现从“泵业大国”向“泵业强国”的跨越。

(图片来源网络,侵删)

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://bj-citytv.com/post/1517.html发布于 2025-12-17

文章转载或复制请以超链接形式并注明出处北京城市TV