2025煤化工政策有哪些新动向与影响?

摘要:

总体基调:严控新增产能,推动高质量发展2020年,国家发改委、工信部等部门多次强调,煤化工行业不再是鼓励大规模发展的方向,而是要“严格控制新增煤化工产能”,政策的重点从“扩规模”转...

摘要:

总体基调:严控新增产能,推动高质量发展2020年,国家发改委、工信部等部门多次强调,煤化工行业不再是鼓励大规模发展的方向,而是要“严格控制新增煤化工产能”,政策的重点从“扩规模”转... 总体基调:严控新增产能,推动高质量发展

2025年,国家发改委、工信部等部门多次强调,煤化工行业不再是鼓励大规模发展的方向,而是要“严格控制新增煤化工产能”,政策的重点从“扩规模”转向“提质量”,旨在淘汰落后产能,引导现有企业进行技术升级和绿色转型。

核心精神:

- 不是“一刀切”地禁止,而是“有保有压”,对于技术先进、环保达标、符合国家战略方向的高端煤化工项目,仍有机会;而对于技术落后、能耗高、污染重的项目,则坚决不予审批。

- 高质量发展成为关键词,政策引导行业从传统的“燃料型”向“材料型”转变,提高产品附加值,减少对石油、天然气的依赖。

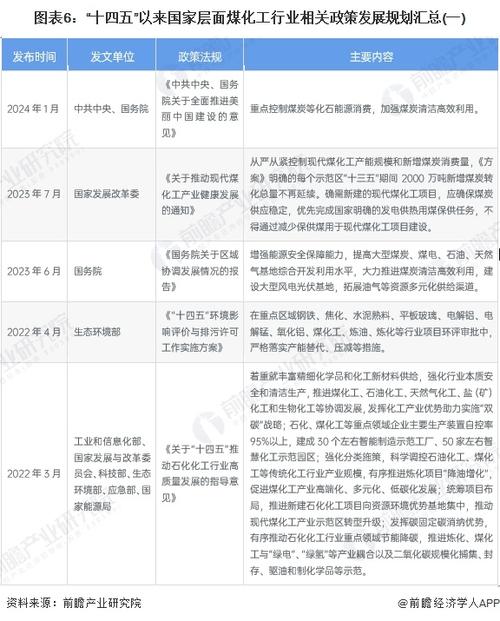

重点政策文件解读

《现代煤化工产业创新发展布局方案》(2025年发布,2025年持续深化影响)

虽然这份文件发布于2025年,但其在2025年的政策执行中依然是纲领性文件,它为整个“十三五”期间的煤化工发展定下了基调,其核心思想在2025年得到了进一步强化。

- 核心目标: 推动产业由“燃料”向“材料”转型,重点发展高端聚烯烃、工程塑料、特种合成橡胶等高端化工新材料。

- 布局原则:

- 坚持“量水而行”:项目布局必须与水资源承载能力相匹配,严禁在水资源短缺、环境敏感地区新建项目。

- 坚持“依托园区”:鼓励项目进入化工园区,实现集中治污、循环发展。

- 坚持“技术领先”:鼓励采用世界先进技术,提高能效和资源利用率。

- 2025年的影响: 在此方案指导下,2025年审批的新项目无一例外都符合这些原则,项目必须明确水资源来源、配套建设“三废”处理设施、采用国际领先的气化技术等。

《关于防止“两高”项目盲目发展的指导意见》(征求意见稿,2025年下半年)

这份文件虽然只是征求意见稿,但释放了非常强烈的政策信号,对2025年下半年及之后的煤化工项目审批产生了直接影响。

- 明确将现代煤化工列为“高耗能、高排放”(两高)行业。

- 政策影响:

- 收紧审批: 对“两高”项目实行更严格的准入管理,要求其能效水平达到行业先进值,污染物排放达到特别排放限值。

- 区域限批: 在环境质量未达标、能耗总量和强度“双控”压力大的地区,实行区域限批,暂停或限制新增“两高”项目。

- 这对煤化工行业是重大转折点,意味着其发展逻辑从此前的“保障能源安全”与“产业升级”并重,更加突出了“环境保护”和“能耗控制”的硬约束。

《产业结构调整指导目录》(2025年修订,2025年全面执行)

这份目录是引导产业发展的重要文件,其中对煤化工的相关表述至关重要。

- 鼓励类:

- 高端化方向: 煤制烯烃、煤制乙二醇、煤制芳烃等高端产品的下游衍生品开发。

- 循环化方向: 煤化工废水资源化利用、CO₂捕集与封存(CCUS)及资源化利用。

- 技术化方向: 先进煤气化、煤液化、低温甲醇洗等关键核心技术和装备的国产化。

- 限制类:

- 规模限制: 单套装置年产能低于指定规模的煤制油、煤制烯烃、煤制天然气、煤制乙二醇等项目。

- 技术限制: 采用固定床间歇气化等落后技术的煤制合成氨、尿素等项目。

- 淘汰类:

明确列出了一批落后的煤化工生产工艺和设备,如单套产能低于3万吨/年的合成氨装置等。

- 2025年的影响: 新建项目必须完全符合“鼓励类”的要求,并且不能触碰“限制类”和“淘汰类”的红线,这直接导致了许多小型、技术陈旧的煤化工项目被关停或整合。

关键领域的政策导向

环保政策:空前严格

2025年,新《固废法》正式实施,对煤化工行业产生的煤矸石、粉煤灰、气化炉渣等固体废物的处置提出了更高要求,国家继续推动“超低排放”改造,要求煤化工企业的废水、废气排放浓度达到行业最严标准。

- 核心要求: “谁污染,谁治理”,环保不达标的企业将面临停产整顿甚至关停的风险,环保成本成为煤化工企业最重要的运营成本之一。

安全生产政策:生命线

2025年,全国安全生产专项整治行动全面展开,化工园区和危险化学品企业是重点整治对象,煤化工企业因其高温、高压、易燃易爆的特点,是安全监管的重中之重。

- 核心要求: 企业必须建立并严格执行安全生产责任制,加大安全投入,提升自动化、智能化水平,杜绝重特大安全事故发生。

水资源政策:硬约束

中国“缺煤富水”和“富煤缺水”的资源分布不匹配问题,是制约煤化工发展的最大瓶颈,2025年,政策继续强调“以水定产”。

- 核心要求: 新建项目必须提供权威的水资源论证报告,明确用水来源(通常要求使用矿井水、再生水等非常规水源),并配套建设高标准的节水设施和废水回用系统,水资源短缺地区的新项目审批几乎不可能通过。

2025年煤化工行业政策的核心特征

- 定位转变: 从国家能源战略的“补充”或“重要组成部分”,转变为“国家战略的补充,但必须是高端化、绿色化的补充”,其发展空间被严格限定在特定领域和特定区域。

- 约束收紧: 环保、能耗、水资源、安全这四条“红线”越来越粗,成为决定项目生死存亡的关键,政策工具从过去的“激励”为主,转变为“约束”和“规范”为主。

- 方向明确: 清晰地指向“高端化、差异化、精细化”,鼓励发展下游高端新材料,而不是简单地复制基础化学品。循环经济(如废物利用、CO₂资源化)成为企业获得政策支持和降低成本的重要途径。

- 存量优化: 政策的重点从关注新增项目,转向对现有存量项目的技术改造、节能降耗和环保升级,鼓励龙头企业通过兼并重组,做大做强,淘汰落后产能。

对行业的影响:

- 加速洗牌: 中小、技术落后、环保不达标的企业生存空间被急剧压缩,面临被淘汰或被并购的命运。

- 集中度提升: 行业向资金雄厚、技术领先、管理规范的龙头企业集中。

- 创新驱动: 企业被迫加大在节能技术、环保技术、高端产品研发上的投入,以适应新的政策环境。

2025年的煤化工政策,为整个行业划定了清晰的边界和方向,标志着中国煤化工行业野蛮生长的时代彻底结束,一个更加规范、绿色、高效的发展新阶段已经到来,这些政策也为“十四五”期间煤化工行业的进一步调整和升级奠定了坚实的基础。

作者:99ANYc3cd6本文地址:https://bj-citytv.com/post/1518.html发布于 2025-12-17

文章转载或复制请以超链接形式并注明出处北京城市TV