猪肉价格波动的政策分析

摘要:

中国猪肉价格波动的政策分析报告猪肉是中国居民最主要的肉类消费品,其价格不仅关系到“菜篮子”工程的成败,直接影响民生福祉和通货膨胀水平,也关乎生猪产业的稳定发展和农民的切身利益,猪肉...

摘要:

中国猪肉价格波动的政策分析报告猪肉是中国居民最主要的肉类消费品,其价格不仅关系到“菜篮子”工程的成败,直接影响民生福祉和通货膨胀水平,也关乎生猪产业的稳定发展和农民的切身利益,猪肉... 中国猪肉价格波动的政策分析报告

猪肉是中国居民最主要的肉类消费品,其价格不仅关系到“菜篮子”工程的成败,直接影响民生福祉和通货膨胀水平,也关乎生猪产业的稳定发展和农民的切身利益,猪肉价格的剧烈波动始终是宏观调控的重点和难点,本报告旨在系统分析猪肉价格波动的政策背景、工具、成效及未来方向。

猪肉价格波动的特征与周期性

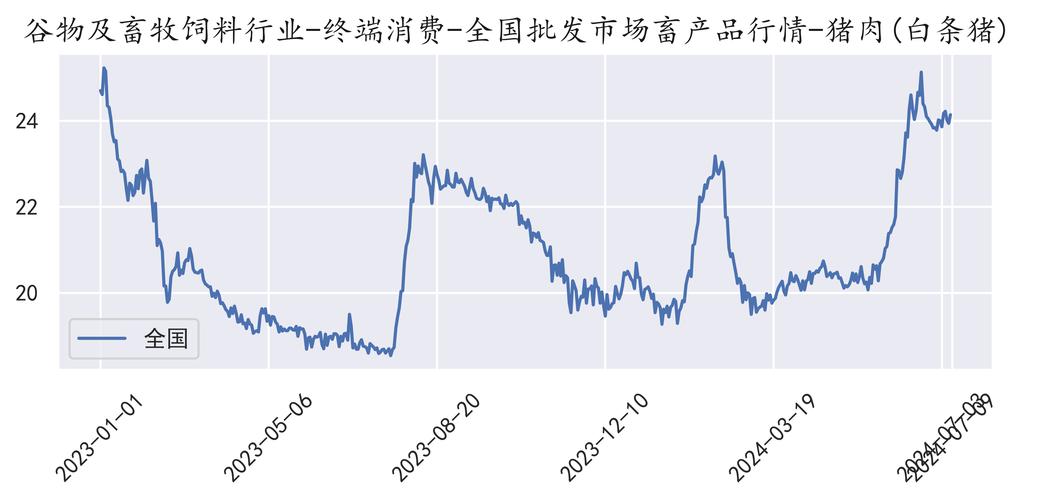

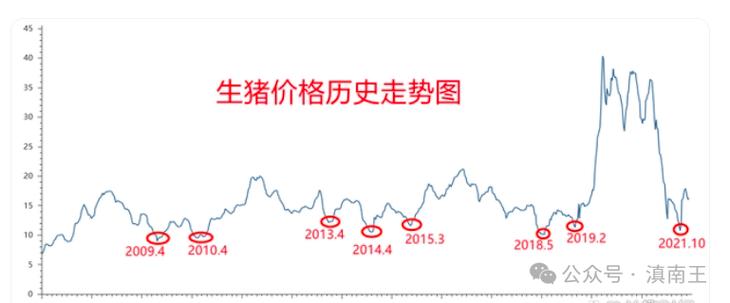

中国的猪肉价格并非平稳运行,而是呈现出显著的周期性、季节性和突发性波动特征,常被业界称为“猪周期”。

-

周期性(核心特征):一个完整的“猪周期”通常持续3-4年,其传导路径为:

- 价格上涨期:生猪供应短缺 → 猪价飙升 → 养殖户(尤其是散养户)大量补栏、能繁母猪存栏量增加。

- 产能恢复期:约9-12个月后,生猪出栏量增加 → 猪价开始回落。

- 价格下跌期:供应过剩 → 猪价跌破成本线,出现“猪贱伤农” → 养殖户恐慌性、被动性去产能(能繁母猪淘汰、母猪流产/压栏)。

- 新一轮短缺期:产能大幅减少 → 生猪供应再次趋紧 → 猪价重新进入上涨通道。

-

季节性:受节假日消费习惯影响,通常在第三季度(中秋、国庆)和春节前后需求达到高峰,价格易涨难跌;而在夏季消费相对清淡,价格压力较大。

-

突发性:非洲猪瘟(ASF)是近年来打破传统“猪周期”的最主要外部冲击,2025年爆发的非洲猪瘟,因其高致死率和极强的传染性,导致生猪产能(尤其是北方主产区)断崖式下跌,引发了史上最严重、最剧烈的一次价格超级周期。

(图片来源网络,侵删)

(图片来源网络,侵删)

政策干预的深层原因与目标

政府之所以高度关注并频繁干预猪肉市场,主要基于以下多重目标:

- 保障民生稳定:猪肉在CPI(居民消费价格指数)中占有较高权重(约2%-3%),其价格过快上涨会直接推高通胀水平,影响居民生活成本和社会稳定。

- 保护生产者利益:价格暴跌会严重挫伤养殖户的积极性,导致产能过度淘汰,为下一轮暴涨埋下伏笔,保护生产者就是保障未来的市场供应。

- 确保国家粮食安全:生猪产业是关系国计民生的重要产业,稳定生猪生产,是保障肉品供给、维护国家食物安全的关键一环。

- 促进产业转型升级:传统散养模式抗风险能力弱,是“猪周期”频发的根源,政策引导旨在推动规模化、标准化、绿色化养殖,从根本上提升产业韧性。

主要政策工具与演变历程

中国的猪肉调控政策体系是一个多层次、多目标的组合拳,其工具箱和侧重点在不同时期有所演变。

第一阶段:以市场调节为主,辅以临时收储(2025年以前)

- 核心政策:中央和地方冻肉储备制度。

- 操作方式:当猪价过度下跌时,国家启动中央储备冻猪肉收储,以稳定市场预期,支撑价格;当猪价过高时,则投放储备肉,增加市场供应,平抑物价。

- 局限性:此阶段政策主要应对“猪周期”的涨跌,但效果有限,储备肉数量相对于庞大的市场总量是“杯水车薪”,难以从根本上扭转市场供需格局,政策往往滞后于市场变化,且容易引发“追涨杀跌”的投机行为。

第二阶段:应急响应与产能重建(2025-2025年,非洲猪瘟后)

面对非洲猪瘟的毁灭性打击,政策重心转向“稳供给、保产能”。

-

核心政策1:严格的生物安全防控

- :出台并强制实施《非洲猪瘟疫情应急实施方案》,划定“禁养区、限养区、适养区”,要求养殖场户建立严格的清洗消毒、无害化处理等生物安全制度。

- 影响:短期内加速了散养户和小型养殖场的退出,客观上推动了规模化养殖进程,但也导致了产能急剧下降。

-

核心政策2:财政金融支持与产业扶持

- :

- 财政补贴:对种猪场、规模猪场给予生产流动资金贷款贴息;对新建、改扩建的标准化规模养殖场给予一次性补助。

- 用地保障:简化生猪养殖用地审批流程,鼓励利用农村集体建设用地和闲置厂房。

- 环评支持:对生猪养殖项目环评开辟“绿色通道”。

- 影响:旨在帮助养殖户渡过难关,鼓励社会资本进入生猪养殖领域,快速恢复产能。

- :

-

核心政策3:调整“猪粮比”预警机制

- :将原有的6:1-8:1的猪粮比合理区间,临时调整为5:1-9:1,并明确当猪粮比低于5:1或高于9:1时,启动一级预警,并考虑启动中央储备冻肉收储或投放。

- 影响:新机制更符合当时的市场成本结构,提高了政策的敏感性和响应速度。

第三阶段:长效机制建设与市场化调控(2025年至今)

随着产能逐步恢复,政策开始着眼于构建长效机制,减少行政干预,强化市场化手段。

-

核心政策1:强化“菜篮子”市长负责制

- :压实地方政府责任,要求各地根据人口、消费习惯等,制定生猪产能调控方案,保持能繁母猪存栏量稳定在合理水平(如国家设定的4100万头左右的保有量)。

- 影响:将生猪生产和保供稳价任务纳入地方政府考核,从制度上保障了基础产能的稳定。

-

核心政策2:完善猪肉储备调节机制

- :建立“中央和地方两级政府储备”,优化储备布局和结构,强调“储得好、调得动、用得上”,并探索建立“储备+商业”的协同机制,鼓励大型养殖和加工企业参与商业储备。

- 影响:增强了国家宏观调控的灵活性和有效性,试图在政府“有形之手”和市场“无形之手”之间找到平衡。

-

核心政策3:推动全产业链发展

- :鼓励发展“公司+农户/合作社”等模式,支持龙头企业带动中小养殖户,推动生猪养殖、屠宰加工、冷链物流一体化发展,减少中间环节,稳定产销对接。

- 影响:旨在提升产业链的稳定性和抗风险能力,从源头和终端同时发力,平滑价格波动。

政策成效评估与面临的挑战

(一)政策成效

- 成功应对超级周期:在非洲猪瘟危机后,一系列强力扶持政策有效遏制了产能断崖式下滑,并推动产能快速恢复,避免了社会和经济的更大动荡。

- 产业转型升级加速:政策引导下,中国生猪规模化养殖率(年出栏500头以上)已从2025年的约45%提升至2025年的68%以上,产业集中度和现代化水平显著提高。

- 调控工具日益丰富:从单一的收储抛储,发展到涵盖财政、金融、土地、环保、产业链协同在内的“政策工具箱”,调控手段更加多元和精准。

(二)面临的挑战

- “猪周期”根除难度大:规模化养殖虽然提高了抗风险能力,但并未完全消除周期性,大型企业基于市场预判的扩张和收缩行为,反而可能加剧未来的产能波动,散养户的退出也使得市场“蓄水池”功能减弱,价格弹性增大。

- 政策干预与市场机制的平衡难题:频繁的收储抛储可能在某种程度上扭曲市场价格信号,干扰正常的市场调节功能,如何界定政府与市场的边界,是持续面临的挑战。

- 外部冲击的不可预测性:除了非洲猪瘟,未来还可能面临重大动物疫病(如口蹄疫)、极端天气、饲料成本(玉米、豆粕价格)剧烈波动、国际贸易环境变化等不确定性,这些都对政策制定和执行提出了更高要求。

- 环保与发展的矛盾:部分地区仍存在环保政策“一刀切”或执行过严的问题,限制了生猪养殖的合理布局,不利于产能的稳定和区域平衡。

政策建议与未来展望

为从根本上稳定猪肉价格,未来的政策应从“应急调控”向“制度构建”和“能力提升”转变。

-

深化市场化改革,完善信号传导机制:

- 减少直接干预:逐步减少对猪价的直接行政干预,让价格信号更真实地反映市场供需。

- 发展期货市场:稳步发展和推广生猪期货等金融衍生品工具,为养殖户、屠宰企业提供有效的风险管理(套期保值)渠道,平滑价格波动。

- 强化信息引导:建立权威、及时、透明的生猪及产品市场信息发布平台,引导养殖户理性决策。

-

构建更具韧性的生产体系:

- 守住产能“底线”:严格落实“菜篮子”市长负责制,确保能繁母猪存栏量等核心指标稳定在合理区间,建立产能过剩和不足的预警和干预机制。

- 推广“适度规模”养殖:在鼓励大规模一体化的同时,也要支持家庭农场、中小养殖户等“适度规模”经营模式,发挥其灵活性和社会稳定器作用。

- 加强生物安全科技支撑:加大对动物疫苗、快速检测技术、智能化养殖设备等的研发投入,提升产业整体生物安全水平和疫病防控能力。

-

健全全产业链与风险分担机制:

- 发展冷链物流:完善从养殖场到餐桌的全程冷链体系,减少流通损耗,实现跨区域、反季节的均衡供应。

- 推广“保险+期货”:扩大“生猪价格保险”试点范围,并引入期货工具,形成“保险+期货”的金融支农新模式,为养殖户提供双重保障。

- 建立产销对接平台:搭建线上线下的产销对接平台,促进养殖户、屠宰企业、商超、餐饮等环节的直接合作,减少中间环节的利益盘剥。

-

优化区域布局与环保协同:

- 科学规划产业带:根据环境承载力和饲料资源分布,科学规划生猪优势产区,引导产业由南向北、由东向西梯度转移,形成产销平衡的区域格局。

- 发展绿色循环农业:大力推广“猪-沼-果/菜/粮”等种养结合模式,实现粪污资源化利用,推动生猪产业与生态环境协调发展。

中国的猪肉价格调控政策在应对危机、稳定市场和推动产业升级方面取得了显著成效。“猪周期”这一顽疾的根除,需要一场深刻的系统性变革,未来的政策方向必须是从“头痛医头、脚痛医脚”的应急式调控,转向构建一个以市场化机制为基础、以产能稳定为核心、以产业链韧性为支撑、以科技创新为驱动的长效稳定体系,这不仅是稳定“菜篮子”的需要,更是推动中国农业现代化高质量发展的必然要求。

作者:99ANYc3cd6本文地址:https://bj-citytv.com/post/1814.html发布于 2025-12-20

文章转载或复制请以超链接形式并注明出处北京城市TV