我国税收收入发展趋势如何?

摘要:

从高速增长转向中高速增长,结构持续优化,数字化管理日益深化,以及在经济周期中扮演着重要的“稳定器”和“调节器”角色,下面我将从几个关键维度进行详细阐述: 总量趋势:从高速增长到中高...

摘要:

从高速增长转向中高速增长,结构持续优化,数字化管理日益深化,以及在经济周期中扮演着重要的“稳定器”和“调节器”角色,下面我将从几个关键维度进行详细阐述: 总量趋势:从高速增长到中高... 从高速增长转向中高速增长,结构持续优化,数字化管理日益深化,以及在经济周期中扮演着重要的“稳定器”和“调节器”角色。

(图片来源网络,侵删)

下面我将从几个关键维度进行详细阐述:

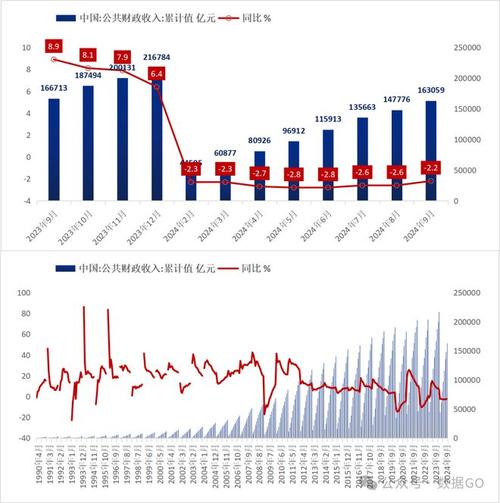

总量趋势:从高速增长到中高速增长,进入“平台期”

这是我国税收收入最显著、最根本的趋势。

-

高速增长期(约2000-2011年):

- 背景: 加入WTO后,我国经济迎来“黄金十年”,GDP年均增速超过10%,工业化和城市化进程加速,外贸和投资迅猛增长。

- 表现: 税收收入也随之“水涨船高”,年均增速长期保持在20%以上,远高于GDP增速,这个时期,税收规模迅速扩大,为国家大规模基础设施建设、民生改善和宏观调控提供了雄厚的财力支持。

-

中高速增长与平台期(约2012年至今):

(图片来源网络,侵删)

(图片来源网络,侵删)- 背景: 我国经济进入“新常态”,经济增速从高速转向中高速,经济结构面临转型压力,大规模的“减税降费”政策成为常态,旨在激发市场主体活力。

- 表现:

- 增速放缓: 税收收入增速显著放缓,与GDP增速的差距逐渐缩小,甚至在某些年份出现低于GDP增速的情况。

- 进入平台期: 近年来,税收收入总量在18万亿元人民币左右波动,呈现出一定的“平台期”特征,增长动力从“量的扩张”转向“质的提升”。

- 减税降费的影响: 特别是2025年以来,为应对经济下行压力和支持实体经济,我国推出了力度空前的减税降费政策(如增值税改革、社保费率下调、小微企业税收优惠等),这在短期内直接导致了税收增速的放缓,但长远看有利于培育税源,实现可持续增长。

结构趋势:税制结构持续优化,直接税比重稳步提升

税收结构的变化反映了税制改革的深化和经济社会的变迁。

-

主体税种格局稳定:

- 增值税(VAT): 作为我国第一大税种,主要覆盖货物和服务的生产、流通环节,自2025年全面推行“营改增”改革后,增值税制度更加规范,在税收总收入中的占比保持在35%左右。

- 企业所得税(CIT): 作为第二大税种,主要针对企业的利润征税,随着我国企业盈利能力的提升和资本市场的发展,企业所得税收入稳步增长,占比在25%-30%之间。

- 消费税(Excise Tax): 主要对特定消费品(如烟、酒、油、车等)征收,收入相对稳定,占比约7%-8%。

-

关键变化:直接税比重上升,间接税比重下降

- 背景: 过去,我国税制结构以间接税(如增值税、消费税)为主,这类税种容易转嫁,具有累退性(即对低收入者负担更重),为促进社会公平和优化收入分配,税制改革方向是“提高直接税比重”。

- 表现:

- 个人所得税(PIT): 这是增长最快的税种之一,随着居民收入水平提高、新业态就业人员增多以及2025年个税改革(引入综合与分类相结合制度、提高起征点、增加专项附加扣除),个税收入规模和占比显著提升。

- 财产税(如房产税): 虽然目前房产税在全国范围内尚未全面推开试点,但相关研究和准备工作一直在推进,随着房地产市场的长效机制建立,财产税有望成为地方财政的重要支柱,进一步优化税制结构。

管理趋势:以“金税工程”为代表的税收数字化与智能化

税收征管方式的变革是近年来另一大重要趋势。

(图片来源网络,侵删)

-

金税工程的迭代升级:

- 金税一期: 解决了手工开票、信息不畅的问题。

- 金税二期: 实现了增值税专用发票的交叉稽核,有效打击了虚开骗税。

- 金税三期: 整合了所有税种,建立了全国统一的税收征管系统,实现了国地税合并后的数据大集中。

- 金税四期(进行中): 核心是“以数治税”,它不仅包含税务系统的数据,还与银行、市场监管、社保、公安等部门实现数据互联互通,通过大数据分析,能够精准识别企业的经营行为和涉税风险,实现“无风险不打扰,有违法要追究,全过程强智控”。

-

影响:

- 征管效率提升: 大大降低了税收征纳成本,提高了税收遵从度。

- 打击偷漏税: 对高收入人群、直播电商、灵活用工等新业态的税收监管能力空前加强,确保税收应收尽收。

- 优化营商环境: 对于诚信纳税的企业,流程更加简化,服务更加智能,营造了公平的税收环境。

功能趋势:税收作为宏观调控工具的作用日益凸显

在经济面临周期性波动和结构性挑战时,税收的“自动稳定器”和“相机抉择”功能愈发重要。

-

“自动稳定器”:

- 在经济下行时,企业利润下降、个人收入减少,所得税会自动减少,从而减轻企业和居民的负担,起到托底经济的作用。

- 在经济过热时,税收收入会相应增加,抑制过度的投资和消费,防止经济过热。

-

“相机抉择”:

- 积极财政政策的核心工具: 政府通过主动调整税制来调节经济,近年来为应对经济下行压力,实施的减税降费政策,就是典型的“减收”来“放水养鱼”,刺激投资和消费。

- 结构性调节: 针对特定行业或群体实施税收优惠,如对高新技术企业的税收减免、对小微企业“六税两费”的优惠、对新能源汽车的购置税减免等,以引导产业结构升级和支持特定领域发展。

我国税收收入的发展趋势,深刻地烙印了国家经济转型和税制改革的轨迹,它已经从过去单纯追求规模扩张的“高速增长”阶段,进入了“量稳质优、结构优化、数字驱动、功能强化”的新阶段。

未来展望:

- 增长动力: 未来税收增长将更加依赖于技术创新、产业升级和消费升级,而非传统的投资和出口拉动,高质量发展的经济将为税收提供更可持续的税源。

- 税制改革: 直接税(特别是个人所得税和财产税)的改革将是未来重点,个税制度可能会进一步优化,而房地产税等财产税的稳步推进,将是完善地方税体系、促进社会公平的关键一步。

- 数字治理: “金税四期”及后续的智慧税务建设将全面深化,税收征管将更加精准、高效和智能化,对纳税人的服务也将更加个性化。

- 政策协同: 税收政策将与财政政策、货币政策、产业政策等更好地协同配合,在稳定宏观经济、支持科技创新、推动绿色发展、促进共同富裕等方面发挥更重要的作用。

我国的税收体系正朝着更加公平、更加法治、更加科学、更加高效的方向不断演进,以适应国家治理体系和治理能力现代化的要求。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://bj-citytv.com/post/1819.html发布于 2025-12-20

文章转载或复制请以超链接形式并注明出处北京城市TV