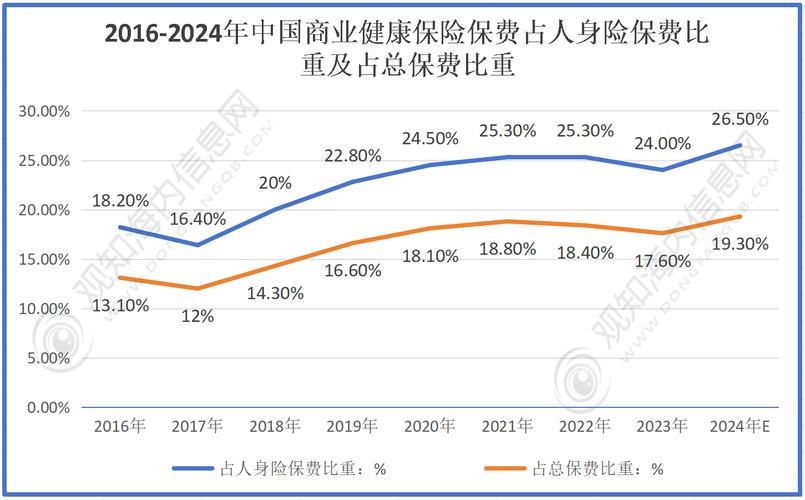

医疗保险的发展趋势是和

摘要:

从“被动报销”到“主动健康管理” —— 预防与服务的融合传统的医疗保险主要是在生病后进行费用报销,是一种事后补偿模式,未来的趋势是将其转变为一个全程的健康管理伙伴,核心是“预防”:...

摘要:

从“被动报销”到“主动健康管理” —— 预防与服务的融合传统的医疗保险主要是在生病后进行费用报销,是一种事后补偿模式,未来的趋势是将其转变为一个全程的健康管理伙伴,核心是“预防”:... 从“被动报销”到“主动健康管理” —— 预防与服务的融合

传统的医疗保险主要是在生病后进行费用报销,是一种事后补偿模式,未来的趋势是将其转变为一个全程的健康管理伙伴。

(图片来源网络,侵删)

- 核心是“预防”:保险公司不再仅仅是“买单人”,而是成为客户的“健康管家”,通过提供健康咨询、疾病筛查、营养指导、运动计划等服务,帮助客户维持健康,从而减少未来生病的概率和医疗开支。

- 模式是“服务”:保险产品将与医疗服务深度融合,购买高端医疗保险可能包含全球专家的二次诊疗意见、直付网络内的优先预约、术后康复管理等增值服务,保险的价值不再仅仅是保额,更是其所能连接的优质医疗资源和服务。

- 激励是“行为”:通过设计“健康管理奖励计划”,鼓励客户采取健康的生活方式,坚持运动、定期体检、不吸烟的客户可以获得保费折扣、增加保额或奖励积分,这实现了从“要我健康”到“我要健康”的转变。

一句话总结:保险正在与健康服务深度融合,目标是让你“不生病、少生病”,而不仅仅是“生病了有钱治”。

从“标准化产品”到“个性化方案” —— 数据与科技的赋能

过去,保险产品相对标准化,不同人群能选择的差异有限,大数据和人工智能将推动保险走向极致的个性化。

- 精准定价:通过分析客户的基因数据、生活习惯、可穿戴设备(如智能手表)的实时健康数据(心率、步数、睡眠质量),保险公司可以更精准地评估每个人的健康风险,从而提供差异化的保费价格,健康的人保费更低,风险高的人保费更高,这体现了公平性。

- 个性化保障:保险产品将像“搭积木”一样,可以根据个人或家庭的具体需求进行定制,一个程序员可能更关注颈椎病和抑郁症的保障,而一个经常出差的人则更看重紧急救援和传染病保障。

- 智能理赔与服务:AI驱动的智能核保和智能理赔将大大提升效率,客户可以通过手机APP上传医疗记录,系统自动完成审核和赔付,过程将变得秒级、无感,AI客服也能7x24小时解答客户的疑问。

一句话总结:科技正在让保险变得更懂你,为你量身打造最合适的保障,并提供极致便捷的服务体验。

从“孤立运作”到“生态协同” —— 线上与线下的打通

医疗保险不再是一个孤立的金融产品,而是成为连接用户、医院、药企、健康服务商的核心生态节点。

(图片来源网络,侵删)

- “保险 + 医疗”闭环:保险公司自建或深度合作互联网医院、线下诊所,形成“线上问诊、线下检查、药品配送、保险直付”的闭环服务,用户在一个平台内就能解决所有问题,体验流畅。

- “保险 + 药企”合作:保险公司与制药公司合作,通过“保险+特药”的模式,为患者提供创新药品的保障,保险公司通过大规模采购获得优惠价格,药企则获得了稳定的销售渠道和患者群体,实现了双赢。

- “保险 + 科技公司”联动:与苹果、谷歌等科技公司合作,利用其强大的硬件生态(如Apple Watch)和数据分析能力,共同开发健康管理项目。

一句话总结:保险正在成为一个超级连接器,整合整个大健康产业链,为用户提供一站式解决方案。

从“短期应对”到“长期主义” —— 应对人口老龄化

全球范围内的人口老龄化是医疗保险面临的最大挑战,也是最大的机遇,未来的保险必须具备长期应对能力。

- 发展“长期护理保险”(LTC):针对失能、半失能老人的长期护理需求,专门的长期护理保险将成为重要发展方向,它保障的不是医疗费用,而是护理服务(如居家护理、养老院费用)。

- 探索“养老社区”模式:一些高端保险公司开始投资或合作建设高端养老社区,将保险产品与养老服务打包销售,客户购买保险后,可以获得入住养老社区的资格,解决了“有钱没地方养老”的后顾之忧。

- 关注“老年慢性病管理”:针对高血压、糖尿病等高发的老年慢性病,提供持续的药品、监测、饮食和运动管理服务,通过精细化管理控制病情发展,降低并发症风险和总体医疗成本。

一句话总结:保险正在从覆盖“急性病”向覆盖“长期护理”和“品质养老”延伸,以应对长寿时代的到来。

从“传统形态”到“多元创新” —— 产品与模式的突破

为了覆盖更广泛的人群和满足新需求,保险产品和商业模式也在不断创新。

(图片来源网络,侵删)

- 普惠型保险的普及:如中国的“惠民保”,特点是保费极低、投保门槛宽松、保障基础但实用,这类产品由政府指导、保险公司承保,旨在解决基本医疗保障之外的自费药、高额医疗费等问题,是医疗保障体系的重要补充。

- “按疗效付费”(Value-Based Care):这是一种颠覆性的模式,保险公司不再是按服务项目付费(比如做了多少次检查),而是根据最终的治疗效果付费,为心脏支架手术打包付费,无论中间用了多少资源,只要患者在一年内恢复良好,保险公司就支付固定费用,这激励医疗机构更高效、更合理地治疗。

- “健康储蓄账户”(HSA):结合了税收优惠、储蓄和保障功能,个人和雇主向账户存钱,账户资金可以免税积累,并用于支付 qualified medical expenses,这种模式鼓励个人为自己的健康负责,并增强了对医疗消费的议价能力。

一句话总结:保险形态正在变得更加灵活、普惠和具有创新性,以满足不同层次、不同场景下的健康保障需求。

医疗保险的未来发展趋势是一个从“费用中心”向“价值中心”的转变,它将不再仅仅是一个金融支付工具,而是:

一个以数据为驱动、以科技为支撑、以用户为中心、整合了医疗健康服务的综合性健康管理生态系统。

它的最终目标是:在控制成本的前提下,最大限度地提升全民的健康水平和生活质量。 这对整个社会而言,都是一次意义深远的进步。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://bj-citytv.com/post/2370.html发布于 2025-12-25

文章转载或复制请以超链接形式并注明出处北京城市TV