物业经营如何破局,未来趋势在哪?

摘要:

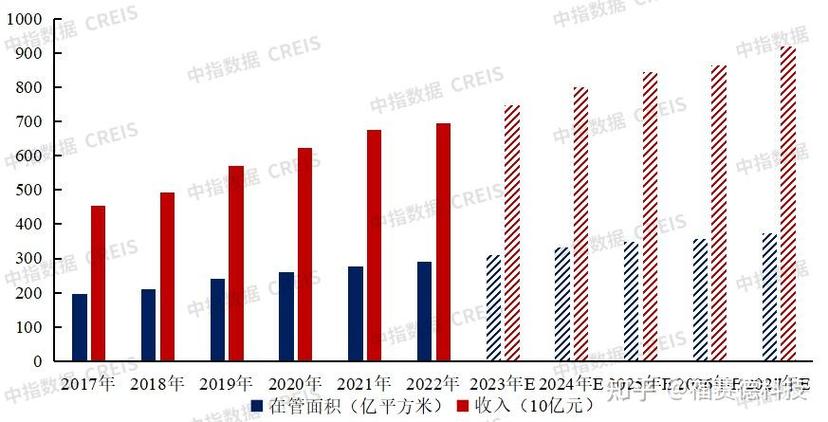

第一部分:当前物业经营的核心(现状与痛点)物业公司的核心业务依然是围绕“物”和“人”展开,但内涵和外延已经发生了巨大变化,核心业务:基础服务的精细化与增值化基础服务(1.0 时代)...

摘要:

第一部分:当前物业经营的核心(现状与痛点)物业公司的核心业务依然是围绕“物”和“人”展开,但内涵和外延已经发生了巨大变化,核心业务:基础服务的精细化与增值化基础服务(1.0 时代)... 第一部分:当前物业经营的核心(现状与痛点)

物业公司的核心业务依然是围绕“物”和“人”展开,但内涵和外延已经发生了巨大变化。

(图片来源网络,侵删)

核心业务:基础服务的精细化与增值化

- 基础服务(1.0 时代): 这是物业的立身之本,包括“四保”(保安、保洁、保绿、保修)和设施设备维护,头部企业已将此做到极致,追求标准化、数字化、智能化,通过SaaS系统、移动巡检、智能安防等手段提升效率和质量,降低人力成本。

- 增值服务(2.0 时代): 这是当前物业公司收入增长和利润提升的关键,它分为两大类:

- 社区增值服务:

- 空间经营: 如电梯广告、大堂广告、公共区域租赁、快递柜、充电桩、共享办公/无人零售等,这是将“闲置资产”转化为“现金流”的直接方式。

- 社区生活服务: 如社区团购、家政服务、房屋租售、资产管理、养老服务、宠物服务等,这是深度绑定业主、提升粘性的核心。

- 非业主增值服务:

- 这是对开发商(B端)的服务,包括前期介入、案场服务、咨询顾问、资产盘活等,对于开发商来说,在市场下行期,专业的物业公司能帮助其快速去化、稳定资产价值,因此这部分业务需求旺盛。

- 社区增值服务:

当前经营的痛点与挑战

- 盈利模式单一: 大多数中小型物业公司仍严重依赖物业费,增值服务收入占比低,抗风险能力弱。

- 人力成本高企: “四保”业务劳动密集,人员流动性大,培训成本高,是运营成本的主要构成部分。

- 业主信任危机: 服务标准不一、信息不透明、与业主沟通不畅等问题,导致物业与业主之间的矛盾时有发生,影响品牌形象。

- 数字化转型压力大: 从传统管理到数字化运营,需要巨大的资金投入和人才储备,对许多传统物业来说是“阵痛期”。

- 区域发展不均: 一二线城市市场竞争激烈,头部企业集中;三四线城市及县域市场潜力巨大,但服务水平和市场化程度较低。

第二部分:物业行业发展的主要趋势(未来展望)

物业行业将从一个“劳动密集型”的社区服务商,向一个“科技驱动”的“城市空间运营商”和“社区生活服务商”转型。

科技驱动,全面拥抱“智慧物业”

这是最核心、最确定的趋势,科技不再是辅助工具,而是重构整个行业的基础设施。

- 物联网的深度应用: 通过传感器、智能门禁、智能水电表、智能消防等设备,实现对建筑和社区的全面感知,电梯的预测性维护、能耗的精细化管理、高空抛物的智能监控等。

- 大数据与AI赋能:

- 运营优化: AI算法可以自动派单、智能调度人力、分析能耗数据以降低成本。

- 服务预测: 通过分析业主行为数据,预测其潜在需求(如维修、家政),变被动响应为主动服务。

- 决策支持: 为开发商、政府提供基于社区数据的资产管理和城市治理建议。

- 构建一体化数字平台: 打通服务、支付、社交、电商等功能,打造一个“社区超级App”,成为连接业主、物业、商家和政府的数字入口。

服务边界无限延伸,打造“社区生态”

物业管理的“围墙”正在被打破,服务内容向业主全生命周期需求延伸。

- 纵向延伸(生命周期):

- 向上: 拓展至资产管理,不仅管理物业,还提供资产评估、租赁、交易、改造等全链条服务,成为业主的“不动产管家”。

- 向下: 深入社区养老,利用物业的物理空间和信任优势,嵌入日间照料、助餐助浴、健康监测等服务,应对老龄化社会。

- 横向延伸(生活半径):

- 社区零售与本地生活: 与美团、京东等平台合作,或自建社区团购、生鲜前置仓,满足业主“最后一公里”的消费需求。

- 文化与社群运营: 组织社区活动、兴趣小组、亲子教育等,营造有温度的社区文化,增强业主的归属感和幸福感,这是提升物业费收缴率的“软实力”。

从“管理”到“运营”,资产管理价值凸显

未来的物业公司,其核心能力将从“服务管理”转向“资产运营”。

(图片来源网络,侵删)

- 价值创造: 不再是简单的成本中心,而是价值创造中心,通过智慧化的运营手段,提升物业的租金水平、出租率、资产价值和品牌溢价。

- 轻资产模式: 头部物业公司越来越多地通过输出品牌和管理(轻资产模式)来扩张,而不是仅仅依靠自持物业(重资产),这大大提高了其规模扩张的速度和盈利能力。

- 金融属性增强: 优质的物业管理是REITs(不动产投资信托基金)等金融产品的重要基础,物业公司的运营数据和质量,直接关系到资产证券化的成功与否,使其与金融的联系日益紧密。

绿色、低碳与可持续发展

“双碳”目标下,物业行业责无旁贷。

- 节能降耗: 通过智能楼宇系统、光伏屋顶、新能源汽车充电桩、垃圾分类管理等,降低社区的碳足迹,运营成本也随之降低。

- 健康人居: 关注室内空气质量、水质、噪音等健康指标,打造绿色、健康、安全的居住环境,这将成为高端物业的核心竞争力。

- ESG(环境、社会及管治): 越来越多的上市公司和大型企业将ESG纳入考核体系,物业公司的绿色实践和社会责任表现,将直接影响其品牌形象和融资能力。

行业整合加速,集中度持续提升

- 市场集中度提高: 政策鼓励(如“管办分离”)、资本青睐(上市融资、并购)和规模效应驱动下,行业将进入“大鱼吃小鱼”的整合期,头部企业通过并购迅速扩大规模,抢占市场份额。

- 专业化分工: 会出现更多专注于某一领域的细分服务商,如专注于智慧物业解决方案的科技公司、专注于高端住宅或商业物业的运营商等,形成更加成熟的产业链。

物业行业的未来图景是:

它将不再是一个简单的“管家”,而是一个以“科技”为引擎,以“社区”为场景,以“服务”为核心,以“资产”为载体的综合性平台。

- 对业主而言,它意味着更智能、更便捷、更有温度的生活体验。

- 对企业而言,它意味着从单一服务费向多元化、高附加值收入的商业模式转型,品牌和科技能力是核心竞争力。

- 对城市而言,它将成为基层社会治理的“毛细血管”和智慧城市建设的重要参与方。

能够成功驾驭这些趋势,完成从传统管理到现代运营的华丽蜕变的物业公司,将在未来的城市发展和民生服务中扮演越来越重要的角色。

(图片来源网络,侵删)

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://bj-citytv.com/post/2669.html发布于 2025-12-28

文章转载或复制请以超链接形式并注明出处北京城市TV