信用卡取消政策具体指什么?

摘要:

中国没有任何国家层面的“一刀切”政策来全面取消信用卡,信用卡作为一种成熟的个人信贷和支付工具,仍在金融体系中扮演着重要角色,您之所以会听到“取消信用卡”的说法,很可能是因为近年来针...

摘要:

中国没有任何国家层面的“一刀切”政策来全面取消信用卡,信用卡作为一种成熟的个人信贷和支付工具,仍在金融体系中扮演着重要角色,您之所以会听到“取消信用卡”的说法,很可能是因为近年来针... 中国没有任何国家层面的“一刀切”政策来全面取消信用卡。

信用卡作为一种成熟的个人信贷和支付工具,仍在金融体系中扮演着重要角色,您之所以会听到“取消信用卡”的说法,很可能是因为近年来针对信用卡行业出台了一系列非常严格的新规和监管政策,这些政策极大地改变了信用卡的申领、使用和管理方式,在效果上让很多人感觉信用卡“越来越难用”,甚至“名存实亡”。

下面我将为您详细解读这些“变相取消”或“严格限制”信用卡的政策,以及它们带来的影响。

核心政策解读:哪些政策让信用卡“难产”了?

这些新规主要源于中国人民银行发布和修订的《关于信用卡业务有关事项的通知》以及后续的监管要求,旨在规范市场、防范金融风险和保护消费者权益。

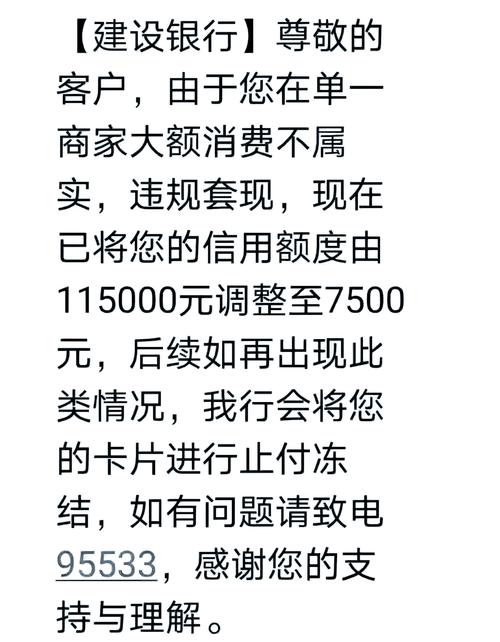

严格限制“以卡养卡”和过度授信

这是最核心、影响最深远的一条政策,过去,银行为了抢夺客户,可能会给一个人发放多张信用卡,导致其总授信额度远超其还款能力。

-

- 刚性扣减原则: 银行在审批新的信用卡或调整现有信用卡额度时,必须主动查询申请人在本银行及其他所有银行的信用卡总授信额度,新批准的额度加上申请人已有的总授信额度,不得超过银行根据其收入、资产、负债等情况核定的总授信上限。

- 举例: 假设小王月收入1万元,银行根据规定给他的总授信上限是5万元,他已经在A行有了一张卡,额度为3万元,当他去B行申请新卡时,B行发现他已有3万额度,那么B行最多只能再批给他2万元,确保总额度不超过5万元。

-

影响:

- “以卡养卡”空间被压缩: 用户很难再通过申请新卡来还旧卡,因为总授信额度被锁死了。

- “多头授信”现象被遏制: 一个人拥有十几二十张不同银行信用卡的情况将大幅减少。

- 额度审批更严格: 银行会更严格地审核申请人的收入证明、负债情况,对于没有稳定收入来源或负债过高的人,直接拒批。

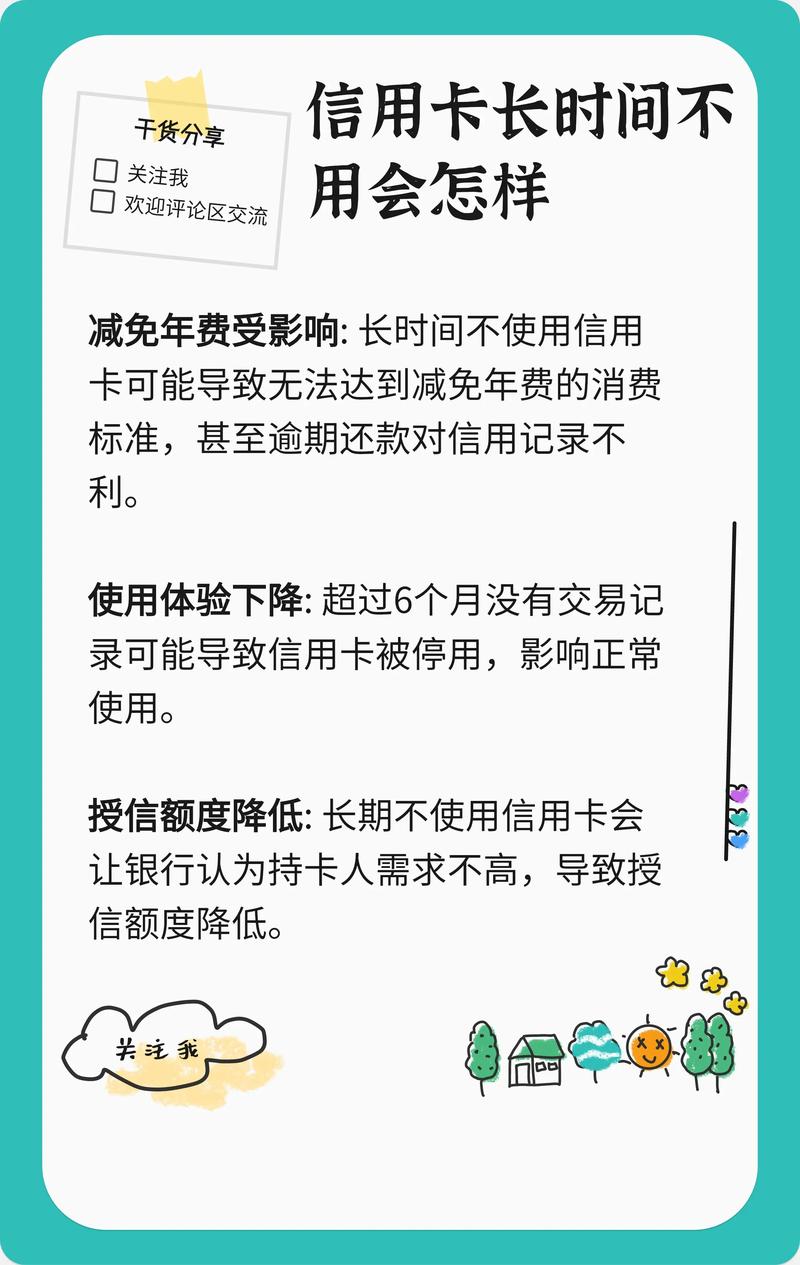

规范睡眠卡,激活门槛提高

“睡眠卡”是指长期未激活或长期无交易的信用卡,这些卡不仅占用银行资源,也存在盗刷风险。

-

(图片来源网络,侵删)

(图片来源网络,侵删)- 银行有权对连续18个月以上无交易的信用卡进行“睡眠”处理,比如降低额度、暂停使用,甚至直接进行销户。

- 为了激活一张睡眠卡,可能需要持卡人进行一笔特定金额(如不少于100元人民币)的消费。

-

影响:

- “僵尸卡”被清理: 用户钱包里那些多年不用的“沉睡”信用卡会被银行主动清理掉。

- “养卡”成本增加: 一些人通过多办卡来维持信用记录或获取积分,现在这种方式变得困难且不划算。

严控“以卡养贷”类业务

过去,一些银行或第三方机构会通过“信用卡分期”、“信用卡取现”等方式,变相为客户提供大额、长期的贷款,这规避了对个人消费贷款的严格监管。

-

- 限制大额分期: 信用卡分期业务不得用于购房、投资等非消费领域。

- 规范取现: 信用卡取现的额度、手续费和利率受到更严格的监管,防止其成为高利贷或违规贷款的渠道。

- 打击“套现”: 监管部门持续加大对信用卡非法套现行为的打击力度,银行也利用大数据技术识别异常交易。

-

影响:

- 信用卡回归“消费”本质: 信用卡被严格限制在日常消费场景,不能再作为主要的融资工具。

- 违规中介生存空间被挤压: 那些帮助用户“以卡养贷”或“信用卡套现”的灰色产业链受到重创。

加强对“睡眠账户”的风险管理

与清理睡眠卡类似,监管要求银行对长期不使用的I类、II类银行账户进行排查和风险控制,这也包括信用卡账户。

-

银行需要对长期无交易的账户进行身份核实,对于无法核实或确认风险的账户,有权采取限制交易、暂停非柜面业务等措施。

-

影响:

- 账户安全性和合规性提升: 减少了“僵尸账户”被不法分子利用的风险。

- 用户需留意账户状态: 如果某张信用卡长期不用,可能会突然发现无法使用,需要去银行柜台或通过App重新验证身份。

限制“代理办卡”和营销乱象

过去,银行在校园、商场等地进行粗放式的营销,甚至通过代理机构大量发卡,导致大量学生、不具备还款能力的人盲目办卡。

-

- 严格限制在校园等特定区域的信用卡营销活动。

- 要求银行必须亲见申请人本人,并严格核验身份和还款能力,禁止通过中介或代理机构批量办卡。

-

影响:

- 新增发卡量增速放缓: 特别是针对学生群体和低资质人群的发卡量大幅下降。

- 发卡质量提高: 新办的信用卡用户,其还款能力和信用资质普遍更高。

政策背后的目的与趋势

为什么国家要出台如此严格的政策?这背后反映了以下几个核心目的:

- 防范系统性金融风险: 过度授信和“以卡养卡”模式积累了巨大的个人债务风险,一旦经济下行,大规模的信用卡坏账可能会传导至银行体系,引发系统性风险。

- 保护金融消费者: 限制过度借贷,防止消费者陷入“以贷养贷”的恶性循环,避免其因债务问题影响正常生活。

- 回归支付本源: 引导信用卡回归其作为“小额、短期、循环”的消费支付工具的本质,而不是让它异化为长期融资工具。

- 打击金融犯罪: 清理睡眠卡、打击套现,有助于切断非法集资、洗钱等犯罪活动的资金链。

趋势总结: 中国信用卡行业正在从“跑马圈地”的粗放增长模式,转向“精耕细作”的存量经营模式,银行不再追求发卡数量,而是更注重服务好现有优质客户,提升客户体验和风险控制能力。

对普通用户的影响

-

对于资质良好的用户:

- 好处: 信用卡产品可能更优质,服务更贴心,由于减少了劣质客户,银行对优质客户的福利(如积分、权益)可能会更好,整体环境更安全,不用担心被盗刷或陷入债务陷阱。

- 挑战: 申请新卡或提额会更难,需要提供更详尽的收入证明。

-

对于资质一般或信用记录不佳的用户:

- 影响: 申卡难度大大增加,很可能直接被拒,过去那些“包装”一下就能下卡的渠道基本被堵死。

-

对于所有用户:

- “钱包瘦身”: 信用卡数量会减少,不再需要管理一堆不用的卡片。

- 理性消费: 信用卡的“杠杆效应”被削弱,鼓励大家量入为出,理性透支。

当您听到“取消信用卡”的说法时,可以理解为:信用卡作为一种金融工具没有被取消,但过去那种泛滥、无序、高风险的使用方式正在被全面叫停。

取而代之的是一个更加规范、安全、理性的信用卡市场,对于普通用户而言,这意味着未来的信用卡将更加“纯粹”,回归其作为便捷支付工具和短期小额信贷工具的本质,如果您是信用卡的合理使用者,这些政策对您的影响不大,甚至可能带来更安全的金融环境;如果您是依赖“以卡养卡”的过度消费者,那么这种模式的终结对您来说也是一个及时的提醒。

作者:99ANYc3cd6本文地址:https://bj-citytv.com/post/293.html发布于 2025-12-01

文章转载或复制请以超链接形式并注明出处北京城市TV