2025特高压市场前景如何?

摘要:

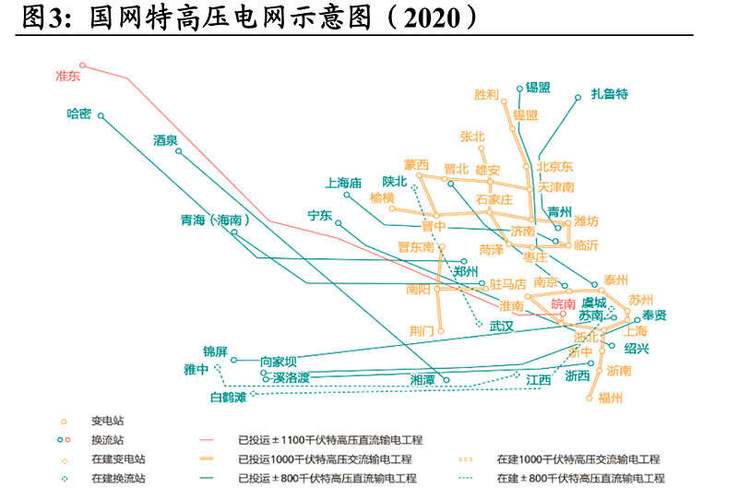

2020年是特高压市场具有里程碑意义的一年,其市场前景在这一年被普遍看好,并由政策强力驱动,进入了新一轮的高速发展周期,2020年的特高压市场可以用“政策强力驱动、项目密集落地、产...

摘要:

2020年是特高压市场具有里程碑意义的一年,其市场前景在这一年被普遍看好,并由政策强力驱动,进入了新一轮的高速发展周期,2020年的特高压市场可以用“政策强力驱动、项目密集落地、产... 2025年是特高压市场具有里程碑意义的一年,其市场前景在这一年被普遍看好,并由政策强力驱动,进入了新一轮的高速发展周期,2025年的特高压市场可以用“政策强力驱动、项目密集落地、产业链全面受益”来概括。

以下是2025年特高压市场前景的详细分析:

核心驱动力:国家战略的顶层设计

2025年特高压市场的火爆,并非偶然,而是源于国家层面的清晰战略和强力推动。

“新基建”的核心支柱: 2025年初,中国提出“新基建”战略,旨在通过投资5G、人工智能、工业互联网、充电桩以及特高压等领域,对冲经济下行压力,培育新经济动能,特高压作为“新基建”七大领域之一,其战略地位得到空前提升,它不仅是能源基础设施,更是连接东西部、促进能源结构转型的关键工程,因此获得了政策、资金和舆论的高度关注。

“西电东送”与能源转型的必然选择: 中国能源资源和负荷中心呈逆向分布,西部、北部拥有丰富的可再生能源(风光)和化石能源(煤、气),而东部沿海地区是主要的电力消费区,特高压具有“容量大、距离远、损耗低”的显著优势,是实现大规模“西电东送”的最优技术路径。

- 消纳西部清洁能源: 随着“双碳”(碳达峰、碳中和)目标的提出,西部大基地的风电、光伏发电需要稳定高效的输电通道,特高压直流输电是解决大规模新能源远距离消纳问题的唯一成熟方案。

- 优化东部能源结构: 东部地区通过接收西部的清洁电力,可以减少本地化石能源的消耗,改善环境,是实现能源转型和“双碳”目标的重要手段。

政策与规划的明确指引: 国家电网公司在2025年明确提出“具有中国特色国际领先的能源互联网企业”的战略目标,并将特高压作为其建设的重中之重,全年多次发布特高压项目招标计划,使得市场对未来几年的投资规模有了非常明确的预期,极大地提振了市场信心。

2025年市场现状与关键事件

项目核准与建设进入“快车道”: 2025年是特高压项目核准数量最多的一年,国家发改委全年核准了7条特高压输电工程,其中直流工程5条,交流工程2条,总投资规模超过1500亿元,这批项目的集中落地,标志着特高压建设从“前期规划”正式进入“大规模实施”阶段。

2025年核准的主要特高压项目包括:

- 白鹤滩-江苏: 世界首个±800kV特高压多端混合直流工程,技术含量极高。

- 白鹤滩-浙江: 服务于长三角一体化发展。

- 陕北-湖北: 将陕北的煤电和新能源输送到华中负荷中心。

- 青海-河南: 全清洁能源特高压直流工程,将青海的太阳能和水电输送至河南。

- 雅中-江西: 将四川雅中地区的水电和新能源送往江西。

- 南昌-长沙: 交流工程,加强华中电网的网架结构。

- 荆门-武汉: 交流工程,提升湖北电网的供电可靠性。

设备制造商迎来订单高峰: 特高压项目投资巨大,其中设备投资占比约40%-50%,2025年密集的项目招标,直接为产业链上游的设备制造商带来了海量订单。

- 核心设备供应商: 中国西电、许继集团、平高电气、保变电气等国有企业是主要受益者,尤其在变压器、GIS组合电器、换流阀等核心设备领域占据主导地位。

- 线缆供应商: 中天科技、亨通光电等光纤光缆和电缆企业也获得了订单。

- 新进入者: 南瑞继保、国电南瑞等在二次控制保护和调度系统领域具有强大优势。

市场情绪与投资热情高涨: 资本市场上,“特高压”成为2025年最热门的题材之一,相关上市公司的股价在2025年全年表现强劲,市场普遍认为特高压行业将迎来一个持续数年的高景气周期。

面临的挑战与风险

尽管前景光明,但2025年的市场也隐含着一些挑战:

投资回报周期长: 特高压项目投资巨大(单条线路动辄数百亿),建设周期长(通常2-3年),投资回报周期更长,这主要依靠国家电网、南方电网等央企投资,社会资本参与度有限,其商业模式相对单一。

消纳端的不确定性: 特高压线路建成后,需要确保东部地区有足够的用电需求来接收西部的电力,如果宏观经济增速放缓,或者东部地区新能源发展过快,可能会导致西部送出电力面临消纳压力,影响项目的经济效益。

技术与环保要求高: 特高压技术壁垒极高,对设备的安全性、可靠性要求苛刻,线路途经地区生态环境多样,建设和运营过程中的环保问题也备受关注。

产业链全景与机遇

特高压产业链长,涉及多个环节,每个环节都有明确的龙头企业。

-

上游(设备制造):

- 一次设备: 变压器(中国西电、特变电工)、GIS组合电器(平高电气、中国西电)、换流阀(国电南瑞、中国西电)、电抗器、避雷器等。

- 二次设备与控制系统: 继电保护(国电南瑞、许继集团)、调度自动化(国电南瑞)、测量设备等。

- 线缆: 特高压导线(中天科技、亨通光电)、光缆(中天科技、亨通光电)。

- 核心材料: 高端铜材、铝材、光纤预制棒等。

-

中游(工程建设):

- 设计院:中国电力工程顾问集团(简称“电规总院”)。

- 施工单位:中国电建、中国能建下属的各工程局,负责线路和变电站的建设。

-

下游(运营与维护):

- 国家电网、南方电网: 作为项目业主和运营方,是整个市场的核心驱动力。

2025年的特高压市场,是在“新基建”和“双碳”两大国家战略叠加下,被强力点燃的黄金赛道。 它不仅是一个巨大的投资市场,更是保障国家能源安全、推动经济转型和实现可持续发展目标的关键基础设施。

- 短期看: 2025年密集核准的项目为产业链带来了确定性极高的订单,相关企业业绩迎来爆发式增长。

- 长期看: 随着中国能源结构的持续优化和电力需求的稳步增长,特高压作为“西电东送”的主动脉,其建设需求将持续存在,市场前景广阔且确定性强。

2025年的特高压市场前景被普遍评价为“历史性的机遇期”,它标志着中国特高压技术从“跟跑者”全面迈向“领跑者”,并开启了服务国家战略、带动产业升级的新篇章。

作者:99ANYc3cd6本文地址:https://bj-citytv.com/post/294.html发布于 2025-12-02

文章转载或复制请以超链接形式并注明出处北京城市TV