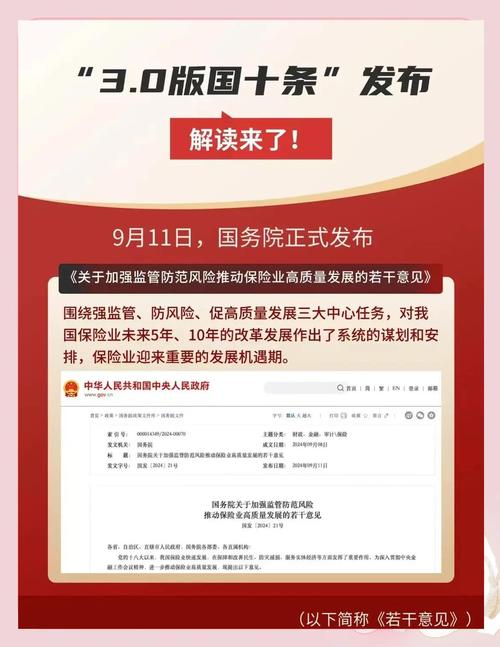

保险资金运用新政策有何影响与变化?

摘要:

保险资金运用,即保险公司的“钱袋子”如何投资,直接关系到其偿付能力、盈利水平和风险控制,是整个保险行业的生命线,监管机构(主要是国家金融监督管理总局,原银保监会)对其实施的是“总量...

摘要:

保险资金运用,即保险公司的“钱袋子”如何投资,直接关系到其偿付能力、盈利水平和风险控制,是整个保险行业的生命线,监管机构(主要是国家金融监督管理总局,原银保监会)对其实施的是“总量... 保险资金运用,即保险公司的“钱袋子”如何投资,直接关系到其偿付能力、盈利水平和风险控制,是整个保险行业的生命线,监管机构(主要是国家金融监督管理总局,原银保监会)对其实施的是“总量控制、分类监管、动态调整、风险可控”的原则。

以下我将从最新政策动态、核心监管框架、未来趋势三个维度进行解读。

最新政策动态(2025年至今)

近一两年来,保险资金运用的政策环境呈现出“鼓励长期投资、服务实体经济、严控风险”的鲜明特点。

《关于优化保险公司偿付能力监管标准的通知》(2025年9月发布)

这是当前影响最深远、最核心的政策之一,被称为“偿二代二期工程”的配套细则,它并非直接限制投资范围,而是通过调整风险因子,引导保险资金进行更优化的配置。

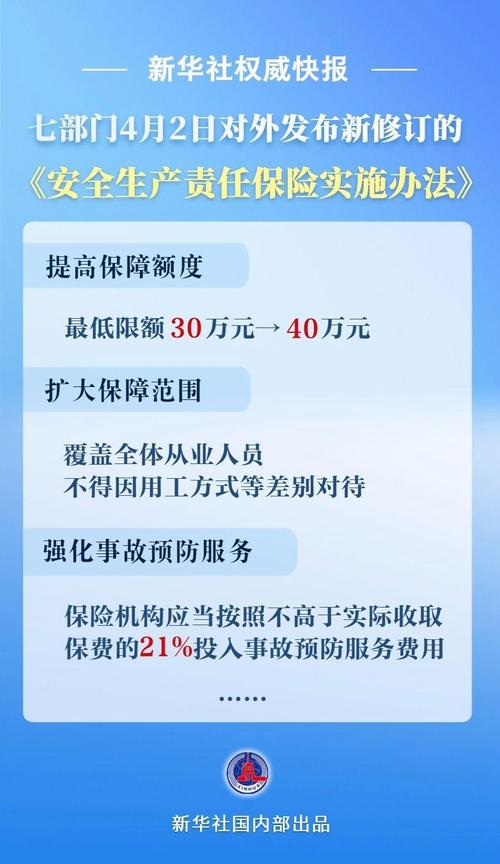

-

核心变化:

(图片来源网络,侵删)

(图片来源网络,侵删)- 引导长期投资: 对于投资于公开市场股票、权益类信托计划等权益类资产,如果投资期限超过3年,其风险因子将显著降低,这意味着,鼓励保险公司进行长线布局,而不是短线投机。

- 支持另类投资: 对投资于国家重点战略项目、养老产业、保障性租赁住房等领域的资产,设置了更低的风险因子,鼓励资金“脱虚向实”,服务国家战略。

- 优化基础设施债权投资计划(REITs): 进一步优化了不动产投资信托基金的风险因子,鼓励通过REITs形式盘活存量资产,提高资金流动性。

-

目的: 用“胡萝卜加大棒”的方式,引导保险资金在控制风险的前提下,流向更符合其长期属性的领域。

积极支持资本市场,提振市场信心

在资本市场波动加大的背景下,监管层多次发声,鼓励保险资金作为“压舱石”和“稳定器”入市。

- 鼓励权益投资: 监管机构多次表态,支持保险资金加大权益类资产投资,虽然没有大幅提高权益类资产的投资比例上限(目前仍为总资产的30%或上季末总资产的30%,取低者),但通过优化偿付能力风险因子,实质上提高了权益投资的吸引力。

- 鼓励长期投资: 强调保险资金要坚持长期主义、价值投资,做资本市场的“友好投资者”,减少短期行为,为市场提供稳定的长期资金。

防范化解重点领域风险

在鼓励投资的同时,风险防控的弦始终绷得很紧。

- 严控非标资产风险: 对非标资产(如非公开市场债权、信托计划等)的底层资产穿透管理、集中度控制、信用评级等要求持续加强,特别是对存在“影子银行”特征、投向房地产“前端拿地”等领域的非标资产,监管趋严。

- 打击资金空转套利: 严禁保险资金通过多层嵌套、结构化设计等方式进行监管套利,确保资金投向实体经济和符合国家战略的领域。

核心监管框架(“偿二代”下的体系)

理解最新政策,必须先理解其所在的顶层设计——中国第二代偿付能力监管制度体系(简称“偿二代”),保险资金运用的所有规则都嵌入在这个体系中。

投资范围:大类资产配置框架

保险资金的投资范围非常广泛,但严格分为五大类,并设有明确的“比例上限”(以公司偿付能力充足率为前提):

| 资产类别 | 主要投资工具 | 监管比例上限(合计) | 核心特点 |

|---|---|---|---|

| 固定收益类 | 国债、地方政府债、金融债、企业债、存款、债券型基金等 | 80% | 压舱石,提供稳定收益和流动性。 |

| 权益类 | 公开市场股票、股票型基金、权益类信托计划、股权投资基金等 | 30% | 增长引擎,长期回报潜力高,波动性大。 |

| 不动产类 | 投资性房地产、基础设施债权投资计划等 | 30% | 长期稳定,与保险负债久期匹配,但流动性差。 |

| 金融产品类 | 银行理财产品、信托计划、资产管理产品等 | 30% | 灵活配置,但需严控底层资产风险。 |

| 其他类 | 现金、股权投资基金(非上市)、资产支持证券等 | 5% | 补充和流动性储备。 |

注意: 这些比例是“软约束”,具体能投多少,取决于公司的偿付能力充足率和风险综合评级,偿付能力越强,能配置高收益、高风险资产的空间就越大。

偿付能力风险导向监管

这是“偿二代”的核心,保险公司需要为每一笔投资计算其“最低资本”(可以理解为风险准备金),监管机构根据这个最低资本来评估其偿付能力。

- 风险因子: 不同资产的风险因子不同。

- 国债的风险因子极低(接近0)。

- 普通蓝筹股的风险因子较高。

- 投向高风险房地产项目的信托计划,风险因子可能非常高。

- 引导作用: 如前文所述,通过调整风险因子,监管可以引导保险公司“买什么、不买什么、多买什么、少买什么”。

资产负债管理

监管要求保险公司必须进行有效的资产负债管理,确保资产端的现金流、久期、收益率能够匹配负债端(主要是保单)的现金流、久期和成本,这是防范利差损风险的根本。

- 匹配原则: 保险资金,特别是寿险资金,追求的是长期、稳定的回报,其投资组合必然以长久期、高信用等级的固定收益资产为主。

未来趋势与展望

综合来看,保险资金运用的未来政策走向将围绕以下几个关键词展开:

-

服务国家战略: 这是最高层面的导向,资金将更积极地流向绿色金融(碳中和)、科技创新(硬科技)、养老健康产业、保障性住房等国家重点支持领域,通过降低风险因子等方式给予政策倾斜。

-

深化资本市场改革: 保险资金将继续被视为资本市场的“压舱石”,未来可能会进一步优化对长期权益投资的考核机制,鼓励其进行价值投资和战略投资,参与上市公司治理改革。

-

严守风险底线: 在鼓励创新和投资的同时,对风险的监管只会越来越精细。穿透式监管将成为常态,对底层资产、交易对手、资金流向的审查将更加严格,特别是对房地产、地方政府融资平台等传统非标领域的风险敞口将持续关注。

-

科技赋能监管: 监管机构将更多地利用大数据、人工智能等技术,提升对保险公司资产配置的动态监测和风险预警能力,实现“智慧监管”。

对保险资金运用的最新政策,可以总结为:

- 总基调: 稳中求进,服务大局。

- 核心工具: 以“偿二代”为基础,通过调整风险因子进行精准调控。

- 明确导向:

- 鼓励: 长期投资、价值投资、服务国家战略(养老、绿色、科创等)。

- 限制: 短期投机、资金空转、投向高风险非标领域。

- 未来重点: 在严控风险的前提下,引导保险资金更好地服务实体经济高质量发展,并发挥其在资本市场中的稳定器作用。

对于保险公司而言,未来的资金运用将不再是简单的“追求高收益”,而是在严格的偿付能力和风险约束下,进行更精细化、更专业化、更符合长期主义原则的资产配置。

作者:99ANYc3cd6本文地址:https://bj-citytv.com/post/3151.html发布于 01-04

文章转载或复制请以超链接形式并注明出处北京城市TV