中国医药政策如何影响行业未来走向?

摘要:

核心摘要中国医药行业政策的核心目标是“以人民健康为中心”,通过一系列组合拳,推动行业实现“高质量、创新、可及、可持续”的发展,政策主线清晰:“腾笼换鸟”——通过带量采购、医保谈判、...

摘要:

核心摘要中国医药行业政策的核心目标是“以人民健康为中心”,通过一系列组合拳,推动行业实现“高质量、创新、可及、可持续”的发展,政策主线清晰:“腾笼换鸟”——通过带量采购、医保谈判、... 核心摘要

中国医药行业政策的核心目标是“以人民健康为中心”,通过一系列组合拳,推动行业实现“高质量、创新、可及、可持续”的发展,政策主线清晰:“腾笼换鸟”——通过带量采购、医保谈判、医保支付改革等方式,挤出仿制药和辅助用药的水分,为真正的创新药和高值医用耗材腾出市场空间和医保资金,通过审评审批制度改革、鼓励研发等方式,提升国内医药产业的创新能力。

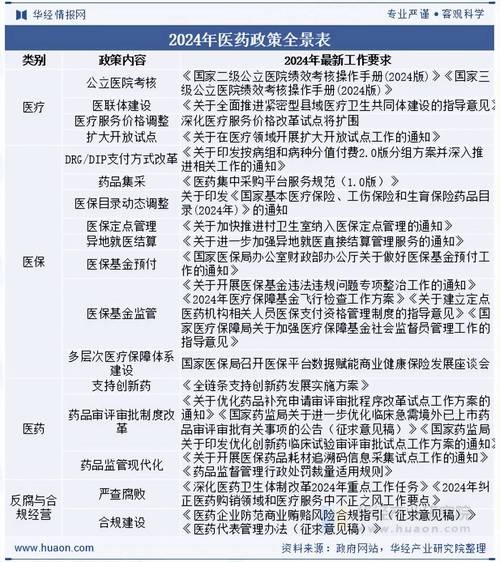

核心政策领域与深度解析

以下是中国医药行业几大核心政策领域的详细分析:

药品集中采购 (带量采购, VBP) - “灵魂”政策

带量采购是近年来对医药行业影响最深远的政策,其本质是国家医保局作为“超级买家”,以“量”换“价”,实现药品和耗材的大幅降价。

-

政策演变:

- 试点探索 (2025-2025): “4+7”城市试点,针对通过一致性评价的仿制药,以50%以上的降价幅度中标。

- 全国扩围 (2025-至今): 从“4+7”扩围到全国,覆盖范围和品种数量迅速增加。

- 常态化与多样化: 采购模式从“一年一招”变为“一年两招”,并出现了专项采购(如胰岛素、冠脉支架)、省际联盟采购(如河南、湖北等省联盟)等多种形式。

- 范围扩大: 从最初的化药仿制药,扩展到生物制品(如胰岛素)、中成药、高值医用耗材(如冠脉支架、人工关节)。

-

核心机制:

(图片来源网络,侵删)

(图片来源网络,侵删)- “以量换价”: 约定采购量(通常为市场量的60%-70%),承诺保证销量,换取企业大幅降价。

- “唯低价是取”: 在通过质量和疗效评价的药品中,报价最低者中标。

- “确保使用”: 中标药品在协议期内有“强制”使用的要求,确保企业销量。

-

深远影响:

- 对行业:

- 行业格局重塑: 中小仿制药企业面临生存危机,行业加速“洗牌”和整合,龙头企业凭借规模和成本优势进一步巩固地位。

- 利润空间被压缩: 仿制药从“高毛利”变为“低毛利、高周转”的生意,倒逼企业转型。

- 供应链集中化: 中标企业需要建立稳定、高效的供应链来满足带量采购的巨大需求。

- 对企业:

- 仿制药企业: 必须进行“一致性评价”才有资格参与,未中标的仿制药企业基本失去市场。

- 创新药企业: 带量采购对原研/首仿药冲击巨大,迫使它们转向研发“全球新”、“me-better”或高壁垒的创新药,以规避集采。

- 营销模式颠覆: 传统“带金销售”模式失灵,企业营销重心转向学术推广、准入和成本控制。

- 对市场:

- 药品价格大幅下降: 患者用药负担显著减轻,医保基金压力得到缓解。

- 市场准入门槛提高: 想进入医院市场,价格是第一道,也是最重要的一道门槛。

- 对行业:

医保支付与谈判 - “指挥棒”政策

医保基金是医药市场最大的支付方,医保政策直接决定了药品的市场规模和生命周期。

-

国家医保药品目录调整:

- 动态调整机制: 每年进行一次目录调整,将临床价值高、经济性好的药品纳入目录。

- “双通道”管理: 对部分谈判药品,定点医院和定点药店均可配备,保障药品供应和患者可及性。

- 续约规则: 对已纳入目录的药品,建立了简单的“简易续约”和“重新谈判”规则,平衡了降价幅度与企业的研发回报预期,增加了政策的确定性。

-

国家医保药品谈判 (国谈):

- 核心机制: 针对对临床必需、疗效显著、价格昂贵的专利药、独家品种,由医保局与企业进行“价格换准入”的谈判。

- 影响:

- 创新药“灵魂砍价”: 谈判成功率极高,但降价幅度巨大(平均50%以上),这虽然牺牲了部分短期利润,但为企业打开了数亿甚至数十亿的市场准入,实现了“以价换量”。

- 加速创新药放量: 进入医保目录是创新药快速放量的“金钥匙”,医院准入和使用率大幅提升。

- 推动创新转型: 谈判倒逼药企在研发端就考虑产品的临床价值和经济学价值,推动研发向“真正满足未被满足的临床需求”转变。

-

DRG/DIP支付方式改革:

- 核心机制: 按疾病诊断相关分组/按病种分值付费,这是一种“打包付费”模式,医院对一个病例的治疗费用总额固定。

- 深远影响:

- 医院行为改变: 医院从“多开药、多检查”变为“控成本、提效率”,有动力选择性价比高的药品和耗材。

- 辅助用药“末日”: 疗效不确切、价格高的辅助用药将首先被淘汰。

- 推动临床价值导向: 促使医生和药企更加关注药品的真实临床疗效和成本效益。

审评审批制度改革 - “加速器”政策

为了解决“新药上市慢、上市贵”的问题,国家药品监督管理局进行了大刀阔斧的改革。

-

核心举措:

- 优先审评审批: 对具有明显临床价值的创新药、短缺药等,给予加快审评的通道。

- 突破性治疗药物: 针对临床获益显著的新药,在早期即介入,提供“点对点”的指导。

- 附条件批准: 对未能完成全部临床试验但临床急需的药品,基于初步的临床数据,可以附条件批准上市,要求上市后继续完成研究。

- 接受境外临床试验数据: 允许在境外开展的多中心临床试验数据直接用于中国的药品注册,大大缩短了全球同步研发的创新药在中国的上市时间。

-

深远影响:

- 创新速度全球领先: 中国新药上市时间与国际接轨,甚至某些领域更快,吸引了全球创新资源。

- 产业信心提振: 清晰的审评路径和鼓励创新的政策,极大地鼓舞了国内药企的研发热情。

- 研发管线升级: 国内药企的研发管线从过去的“me-too”为主,向“me-better”和“first-in-class”升级。

鼓励创新与研发 - “发动机”政策

除了审评审批加速,政府还从资金、税收、人才等多方面支持创新。

- 研发费用加计扣除: 企业研发投入可以享受更高比例的税前扣除,降低了创新成本。

- 知识产权保护: 不断加强专利保护,延长专利保护期,为创新药提供市场独占期保护。

- 设立专项基金: 如设立科创板,允许未盈利的生物科技公司上市,为创新药企提供了宝贵的融资渠道。

- MAH制度(药品上市许可持有人制度): 允许研发机构和科研人员作为药品上市许可的持有人,可以将研发成果委托给不同的生产企业生产,促进了研发与生产的分工合作,激发了中小型研发机构的活力。

政策趋势总结与未来展望

-

“三医联动”深化: 医保、医疗、医药的联动将更加紧密,医保支付方式(DRG/DIP)将深刻影响医院的用药行为,而医院的用药行为又直接决定了药品的市场份额,带量采购和医保谈判的结果将直接影响医保基金的收支,形成一个闭环。

-

创新导向更加明确: 政策支持的重点将从“快速跟随”转向“源头创新”,拥有强大研发实力、能够开发出全球领先(First-in-Class/Best-in-Class)产品的企业将获得最大的政策红利和市场机会。

-

国际化步伐加快: 随着中国创新药质量的提升和监管标准的国际化(如加入ICH),中国药企将更多地走向全球,政策可能会鼓励创新药“出海”,参与国际竞争,这将是衡量中国医药产业成功的重要标志。

-

全产业链监管趋严: 政策的触角不仅限于药品本身,还将延伸到整个产业链,对原料药的反垄断监管、对MAH持有人的责任落实、对临床试验数据的真实性核查等,都将更加严格,推动行业向规范化、高质量发展。

-

中医药政策持续支持: 国家将持续支持中医药的传承与创新,鼓励中医药的现代化研究和国际化发展,在集采和医保谈判中,也会为中医药留出空间。

对企业的启示

面对深刻变革的政策环境,医药企业必须进行战略转型:

- 研发管线: 必须从仿制药向创新药转型,聚焦“临床价值”和“未满足的临床需求”。

- 成本控制: 仿制药企业必须具备极致的成本控制能力才能在集采中生存。

- 营销模式: 必须从“关系驱动”转向“学术驱动和价值驱动”。

- 国际化布局: 积极寻求国际合作,利用全球资源进行研发,并探索“出海”的可能性。

- 数字化能力: 利用大数据、AI等技术进行研发、生产、营销和患者管理,提升效率。

中国医药行业已经告别了野蛮生长的时代,进入了一个由政策严格定义和引导的、更加成熟和理性的新阶段,只有那些能够真正满足社会健康需求、具备强大创新能力并能够高效运营的企业,才能在这场深刻的变革中脱颖而出。

作者:99ANYc3cd6本文地址:https://bj-citytv.com/post/3337.html发布于 01-06

文章转载或复制请以超链接形式并注明出处北京城市TV