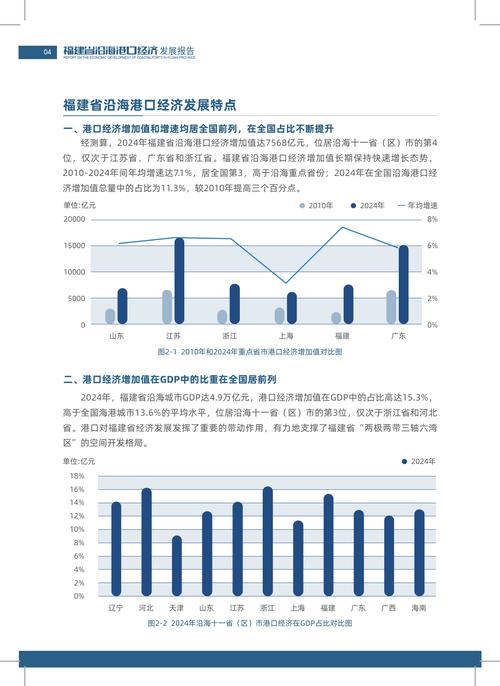

海洋运输业发展趋势如何?

摘要:

海洋运输业发展趋势总结海洋运输作为全球贸易的“大动脉”,其发展趋势不仅反映了航运业自身的演变,更深刻地影响着全球供应链格局、能源结构和地缘政治,以下是当前及未来几年最关键的五大发展...

摘要:

海洋运输业发展趋势总结海洋运输作为全球贸易的“大动脉”,其发展趋势不仅反映了航运业自身的演变,更深刻地影响着全球供应链格局、能源结构和地缘政治,以下是当前及未来几年最关键的五大发展... 海洋运输业发展趋势总结

海洋运输作为全球贸易的“大动脉”,其发展趋势不仅反映了航运业自身的演变,更深刻地影响着全球供应链格局、能源结构和地缘政治,以下是当前及未来几年最关键的五大发展趋势:

(图片来源网络,侵删)

绿色化与脱碳:不可逆转的核心议题

这是当前最受关注、影响最深远的发展趋势,在全球应对气候变化的背景下,航运业的减排压力与日俱增。

-

核心驱动力:

- 国际法规收紧: 国际海事组织设定的目标要求到2030年,国际航运业的年度碳排放总量比2008年至少减少20%,力争减少30%;到2050年,碳排放总量比2008年减少至少70%,欧盟已将航运业纳入其碳排放交易体系,并推行“FuelEU Maritime”法规,强制使用更清洁的燃料。

- 客户与投资者压力: 全球大型零售商(如亚马逊、沃尔玛)和金融机构纷纷要求其供应链合作伙伴提供环保运输方案,并对高碳资产进行投资审查。

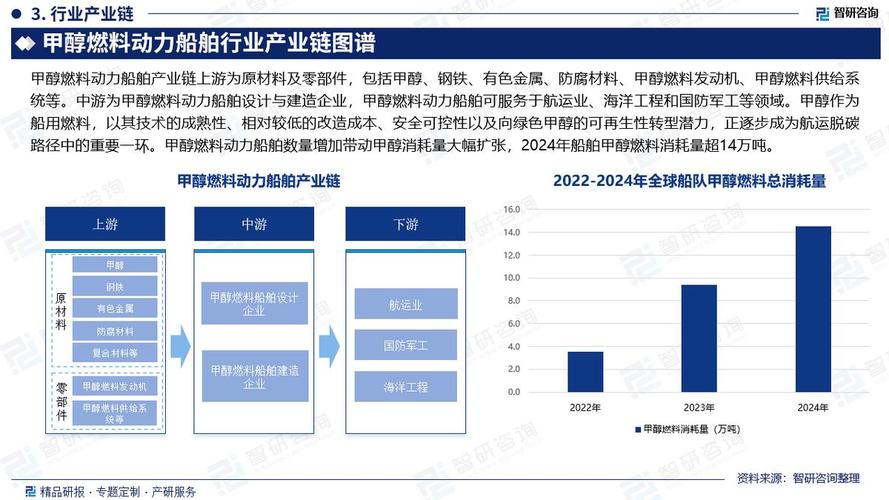

- 技术进步: 新型零碳或低碳燃料(如氨、甲醇、氢、液化天然气LNG)的技术可行性正在逐步被验证。

-

具体表现与挑战:

- 燃料转型是最大挑战: 目前尚无一种“银弹”燃料能完美解决所有问题,氨和甲醇被认为是短期内最具潜力的过渡燃料,但它们的生产、储存、加注基础设施全球匮乏,且成本高昂。

- 节能技术应用: 船舶设计优化(如空气动力学船体、风帆辅助推进)、使用节能设备(如节能螺旋桨、废热回收系统)成为新船建造和旧船改造的标配。

- 碳成本显性化: 碳排放交易、碳税等机制将使高碳排放的运输方式成本更高,从而迫使市场向绿色航运倾斜。

- 投资不确定性: 航运公司面临巨大的投资风险,过早押注某一种燃料技术可能导致未来资产搁浅。

数字化与智能化:提升效率与安全的关键

数字化正在重塑航运业的每一个环节,从运营管理到客户服务,从航行安全到供应链协同。

(图片来源网络,侵删)

-

核心驱动力:

- 降本增效需求: 全球航运业竞争激烈,通过数字化手段优化航线、降低燃油消耗、减少港口等待时间是提升利润的关键。

- 安全与合规要求: 自动化技术可以减少人为失误,提高航行安全性,数字化工具有助于满足日益复杂的监管报告要求。

- 供应链可视化需求: 货主和物流商需要实时、透明的货物追踪信息,以管理全球供应链风险。

-

具体表现与应用:

- 智能船舶与自主航行: 利用传感器、物联网、大数据和人工智能,实现船舶状态远程监控、航线智能优化、自主避碰和辅助靠泊,L4级全自主航行虽仍处试验阶段,但已在特定场景(如短途沿海)取得进展。

- 港口自动化: 自动化岸桥、无人集卡、智能闸口和自动化堆场在全球主要枢纽港口(如上海、鹿特丹、新加坡)普及,极大提升了港口作业效率和安全性。

- 数字化平台与生态圈: 航运电商平台(如Flexport、Xeneta)整合了订舱、报关、追踪、支付等环节,为货主提供一站式服务,船公司、港口、货代之间也通过API接口和数据共享平台实现更深度的协同。

- 大数据与预测分析: 通过分析历史数据、天气、港口拥堵、燃油价格等信息,预测市场需求、优化船队规划、进行精准的成本核算和风险管理。

航运联盟重组与市场竞争格局演变

过去十年由几大联盟主导的市场格局正在被打破,行业进入新一轮的整合与调整期。

-

核心驱动力:

(图片来源网络,侵删)

(图片来源网络,侵删)- 反垄断监管趋严: 各国监管机构对航运联盟的审查日益严格,担心其形成垄断,损害货主利益。

- 市场周期性波动: 在运价高企时期,联盟的协同效应被放大;但在运价低迷时期,联盟内部的协调成本和利益分配矛盾凸显。

- 地缘政治风险: 红海危机等事件暴露了对特定航线的过度依赖,促使船公司寻求更灵活、更具韧性的运营网络。

-

具体表现与影响:

- 2M联盟解体: 2025年,全球最大的航运联盟2M(由马士基和MSC组成)宣布将于2025年初解散,标志着联盟化时代的重大转折。

- “新联盟”与独立运营: 马士基已宣布退出所有联盟,转向独立运营和战略合作伙伴关系,以增强对航线和服务的控制力,其他联盟也在调整成员和合作模式,寻求更灵活的安排。

- 市场集中度依然高: 尽管联盟格局变化,但市场仍由少数几家巨头(如MSC、马士基、达飞、中远海运)主导,马士基和MSC两家公司的运力总和已超过全球的30%。

- 竞争焦点转移: 从单纯的运力竞争转向服务网络、可靠性、数字化能力和端到端综合物流解决方案的竞争。

枢纽化与区域化:供应链韧性的重塑

新冠疫情和地缘政治冲突(如俄乌冲突、红海危机)暴露了全球供应链的脆弱性,促使企业重新思考其物流网络布局。

-

核心驱动力:

- 供应链风险规避: 企业为避免“所有鸡蛋放在一个篮子里”的风险,开始寻求更多元化的供应链路径,而不仅仅是依赖传统的远洋干线。

- 近岸外包与友岸外包: 为了缩短供应链、降低成本并提高响应速度,一些制造业开始将产能转移至离消费市场更近或政治关系更稳定的国家/地区。

- 区域贸易协定: 各类区域贸易协定(如RCEP、USMCA)的生效,促进了区域内贸易的增长,从而带动了区域航线的发展。

-

具体表现与影响:

- 区域枢纽港崛起: 除了传统的全球枢纽港(如新加坡、迪拜、鹿特丹),一些区域性枢纽港的重要性日益凸显,它们成为连接东西方贸易与区域内贸易的关键节点。

- 支线网络重要性提升: 为配合区域化生产,连接主要枢纽港与次级港口的支线航运需求旺盛,成为稳定区域供应链的“毛细血管”。

- 多式联运需求增加: 企业更倾向于选择海运+铁路/公路的联运方式,以实现门到门的灵活运输,并规避单一运输方式的风险。

- “中国+1”战略影响: 制造业向越南、墨西哥、印度等国家转移,改变了传统的贸易流向,催生了新的海运需求和航线布局。

安全化与地缘政治风险常态化

航运业与地缘政治紧密相连,近年来,地缘政治冲突已成为影响海运市场稳定性和成本的关键变量。

-

核心驱动力:

- 大国博弈加剧: 中美战略竞争、俄乌冲突等事件,使得关键航道(如苏伊士运河、霍尔木兹海峡)和港口面临更高的安全风险。

- 非传统安全威胁: 索马里海盗虽有所遏制,但在红海、西非等地区,武装劫持、无人机袭击等新型安全威胁依然存在。

- 贸易保护主义抬头: 部分国家采取贸易壁垒、港口限制等措施,对正常的航运活动构成干扰。

-

具体表现与影响:

- 保险成本飙升: 船只进入高风险区域,战争险等保险费用会急剧增加,直接推高了运输总成本。

- 航线绕行常态化: 为避开红海等危险区域,船公司选择绕行好望角,导致航程时间延长(增加约10-15天),运力供给相对减少,并增加燃油消耗。

- 供应链不确定性增加: 航线中断、港口延误、运价剧烈波动,使得货主和物流商在规划供应链时必须将地缘政治风险作为核心考量因素。

- 安全投入加大: 航运公司和港口运营商在安保系统、应急预案和人员培训方面的投入持续增加。

海洋运输业正站在一个历史的十字路口,未来的赢家将不再是单纯拥有最大运力的公司,而是那些能够成功驾驭绿色转型、深度融合数字技术、灵活应对市场格局变化、构建高韧性供应链网络,并有效管理地缘政治风险的综合性物流解决方案提供商,这场变革既是挑战,也是推动行业迈向更高效、更可持续、更智能未来的强大动力。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://bj-citytv.com/post/4318.html发布于 01-16

文章转载或复制请以超链接形式并注明出处北京城市TV