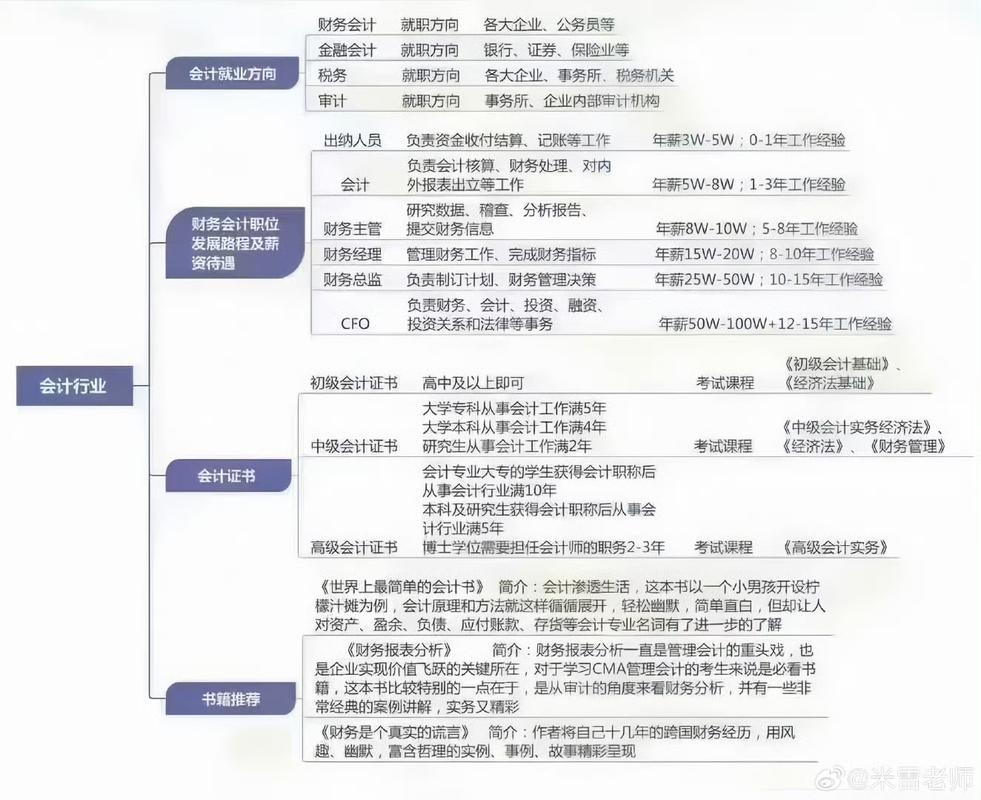

财务公司行业前景如何?

摘要:

总体来看,中国财务公司行业正处在一个机遇与挑战并存、转型与升级关键的时期,其前景并非一片坦途,但也充满了结构性机会,核心趋势是从传统的“内部银行”向“产融结合的综合服务平台”和“数...

摘要:

总体来看,中国财务公司行业正处在一个机遇与挑战并存、转型与升级关键的时期,其前景并非一片坦途,但也充满了结构性机会,核心趋势是从传统的“内部银行”向“产融结合的综合服务平台”和“数... 总体来看,中国财务公司行业正处在一个机遇与挑战并存、转型与升级关键的时期,其前景并非一片坦途,但也充满了结构性机会,核心趋势是从传统的“内部银行”向“产融结合的综合服务平台”和“数字化、智能化的特色金融机构”转型。

以下从驱动因素、面临的挑战、未来发展趋势和前景展望四个维度进行详细阐述。

行业发展的核心驱动因素(机遇)

财务公司的生存和发展根植于其背后的产业集团,其前景与实体经济的活力和产业升级的步伐紧密相连。

-

实体经济的“毛细血管”作用愈发重要

- 服务实体经济定位: 近年来,国家大力倡导金融回归本源,服务实体经济,财务公司作为产业集团内部的“资金池”和“金融管家”,其服务实体经济的天然属性与国家政策高度契合,获得了政策层面的支持。

- 产业链金融深化: 随着产业链分工越来越细,财务公司不再局限于服务集团内部成员单位,而是开始向产业链上下游延伸,通过提供应收账款融资、订单融资、存货质押等供应链金融服务,财务公司可以深度绑定产业链,提升整个链条的运行效率,这为其开辟了新的业务增长点。

-

产业集团的数字化转型需求

(图片来源网络,侵删)

(图片来源网络,侵删)- 数据优势: 财务公司掌握着集团内部最真实、最全面的交易数据和生产数据,在大数据和人工智能时代,这种数据优势是传统商业银行难以比拟的。

- 科技赋能: 财务公司可以利用这些数据,开发更精准的信贷风控模型、更智能的财务管理系统、更便捷的线上服务平台,通过物联网技术实时监控存货,实现动态质押融资;通过区块链技术实现供应链上应收账款的透明流转和高效融资,这使其在服务集团主业方面,具备了“人无我有”的科技优势。

-

集团内部精细化管理与降本增效

- 资金归集与效率提升: 财务公司最核心的功能之一就是将集团分散的资金进行集中管理,提高资金使用效率,降低整体财务成本,在当前经济环境下,企业对降本增效的需求极为迫切,财务公司的“司库”功能价值凸显。

- 风险集中管控: 通过财务公司,集团可以对下属成员单位的金融风险(如汇率风险、利率风险、信用风险)进行统一监控和管理,建立集团层面的“防火墙”,提升整体抗风险能力。

-

监管环境的引导与规范

- 差异化监管: 监管机构(主要是国家金融监督管理总局)对财务公司实施“分类监管、扶优限劣”的策略,经营稳健、服务主业好的财务公司可以获得更多业务资质(如发行金融债、开展外汇业务、参与同业业务等),这激励了财务公司向更专业、更规范的方向发展。

- 风险为本: 监管趋严也倒逼财务公司加强合规建设和风险管理,淘汰经营不善、风险较高的机构,有利于整个行业实现优胜劣汰,提升整体健康度。

行业面临的主要挑战

前景光明,但挑战同样严峻,财务公司必须正视并积极应对。

-

与商业银行的激烈竞争

(图片来源网络,侵删)

(图片来源网络,侵删)- 业务同质化: 在传统信贷、结算等业务上,财务公司面临来自各大商业银行的强大竞争,商业银行在资金成本、网点覆盖、品牌信誉、产品多样性等方面具有明显优势。

- “囚徒困境”: 财务公司主要服务于集团内部,客户群体单一,业务半径受限,一旦集团经营出现困难,财务公司将首当其冲,面临巨大的信用风险和流动性风险。

-

集团经营风险的高度关联性

- “一荣俱荣,一损俱损”: 财务公司的命运与集团母公司及其成员单位的经营状况深度绑定,如果集团所在的行业周期性下行,或集团自身出现战略失误、财务危机,将直接传导至财务公司,导致不良贷款率攀升、支付能力下降,甚至引发系统性风险。

- 独立性不足: 部分财务公司在经营决策上受到集团的非市场化干预,可能为满足集团短期资金需求而发放高风险贷款,埋下风险隐患。

-

人才与技术短板

- 专业人才匮乏: 财务公司普遍规模不大,薪酬待遇和职业发展路径可能不如大型商业银行,难以吸引和留住顶尖的金融科技、投资银行、风险管理等领域的专业人才。

- 科技投入有限: 相较于大型金融机构,财务公司在科技研发上的投入相对有限,数字化转型的步伐可能较慢,难以充分释放数据价值。

-

盈利模式相对单一

- 利息收入依赖: 大部分财务公司的收入仍主要依赖传统的存贷利差,中间业务收入(如财务顾问、资产管理、结算手续费等)占比较低,盈利模式较为脆弱,抗周期能力不强。

未来发展趋势

基于以上机遇与挑战,财务公司行业将呈现以下发展趋势:

-

数字化转型全面深化

- 打造“司库+银行”双平台: 财务公司将成为集团司库管理的核心执行机构,同时也是一个数字化的银行服务平台,通过建设“司库大脑”,实现资金、票据、金融衍生品等资源的全球可视、可控、可调度。

- 场景化金融服务: 将金融服务嵌入到集团采购、生产、销售、研发等各个业务场景中,实现“金融即服务”(FaaS),让成员单位“无感”地获得金融支持。

-

服务边界从“内向”走向“外向”

- 深耕产业链金融: 利用对产业链的深度理解和数据优势,大力发展供应链金融,服务上下游中小微企业,这不仅能创造新的利润增长点,还能增强对整个产业链的控制力和影响力。

- 探索生态圈金融: 与产业联盟、行业协会、科技公司等合作,构建产业生态圈,为生态圈内的企业提供综合化金融服务,从“集团财务公司”向“产业生态银行”演进。

-

业务模式从“融资中介”向“价值创造”转型

- 综合化金融服务: 除了传统的信贷和结算,将逐步拓展投资理财、财务顾问、资产证券化、跨境金融等业务,为集团提供“一站式”的综合金融解决方案。

- 赋能主业发展: 深度参与集团的战略决策,利用金融工具支持集团并购重组、技术改造、绿色发展等核心战略,真正成为集团价值创造的“助推器”。

-

风险管理能力成为核心竞争力

- 建立全面风险管理体系: 借助大数据和AI技术,构建覆盖信用风险、市场风险、操作风险、流动性风险、声誉风险的全面、实时、智能的风险监控和管理体系。

- 强化合规与内控: 在严监管环境下,建立健全的内部控制和合规管理体系,是财务公司生存和发展的基石。

前景展望总结

一句话总结:财务公司行业前景广阔,但前提是必须完成深刻的自我革命。

-

对于优秀的财务公司: 前景非常光明,能够成功拥抱数字化、深度融入产业链、并能为集团创造卓越价值的财务公司,将不再是可有可无的“内部银行”,而是集团不可或缺的战略核心,它们将获得更大的发展空间、更灵活的业务资质和更高的市场地位,成为金融体系中服务实体经济的特色生力军。

-

对于落后的财务公司: 前景堪忧,如果固步自封,继续依赖传统利差模式,风险管控能力薄弱,数字化进程缓慢,那么它们将面临被集团边缘化、甚至被市场淘汰的风险,在“扶优限劣”的监管导向下,行业整合将加速。

财务公司的未来不在于“做大”,而在于“做强”和“做专”。 那些能够找准自身定位,充分发挥产业背景和数据优势,并成功实现数字化和综合化转型的财务公司,将在未来的竞争中脱颖而出,迎来属于自己的黄金时代。

作者:99ANYc3cd6本文地址:https://bj-citytv.com/post/873.html发布于 2025-12-10

文章转载或复制请以超链接形式并注明出处北京城市TV