中国房地产调控政策为何频出却难稳房价?

摘要:

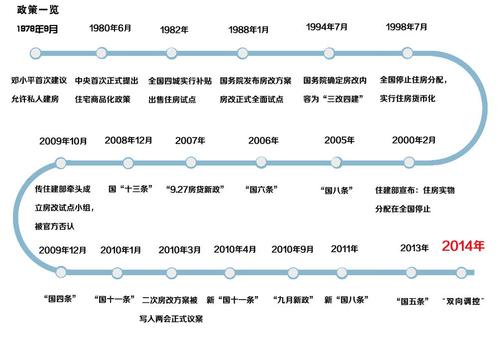

第一阶段:萌芽与探索期 (1998年 - 2003年)这个阶段的核心是建立住房市场化新体制,而非“调控”,1998年:住房制度改革元年标志性政策:《国务院关于进一步深化城镇住房制度...

摘要:

第一阶段:萌芽与探索期 (1998年 - 2003年)这个阶段的核心是建立住房市场化新体制,而非“调控”,1998年:住房制度改革元年标志性政策:《国务院关于进一步深化城镇住房制度... 第一阶段:萌芽与探索期 (1998年 - 2003年)

这个阶段的核心是建立住房市场化新体制,而非“调控”。

(图片来源网络,侵删)

- 1998年:住房制度改革元年

- 标志性政策:《国务院关于进一步深化城镇住房制度改革加快住房建设的通知》。

- :正式停止住房实物分配,推行住房分配货币化,标志着中国福利分房制度的终结和商品房市场的正式启动。

- 市场影响:房地产市场从无到有,开始萌芽,由于处于起步阶段,市场供不应求,价格温和上涨,尚未出现明显的过热迹象。

第二阶段:初步调控与局部过热期 (2003年 - 2008年)

随着房地产市场的快速发展,局部地区开始出现过热苗头,政府开始进行初步的、有针对性的调控。

-

2003年:明确房地产业支柱地位,首次预警

- 标志性政策:《关于促进房地产市场持续健康发展的通知》(“18号文”)。

- :首次将房地产业定位为国民经济的支柱产业,但同时强调要“实现房地产市场总量基本平衡、结构基本合理、价格基本稳定”,这是第一次在官方文件中出现对房价过快上涨的担忧。

-

2004年:收紧土地与信贷闸门

- 标志性政策1:国土资源部、监察部联合发文,要求“8·31大限”,所有经营性用地必须通过“招拍挂”(招标、拍卖、挂牌)方式出让。

- :终结了土地协议出让时代,提高了土地获取成本和门槛,客观上推动了地价上涨。

- 标志性政策2:央行提高存款准备金率,并开始对房地产贷款进行窗口指导。

- :从金融层面开始收紧对房地产的支持。

-

2005年:首次提出“稳定房价”

(图片来源网络,侵删)

(图片来源网络,侵删)- 标志性政策:“国八条”(《关于切实稳定住房价格的通知》)。

- :这是中国房地产调控史上一个里程碑式的文件,首次明确提出“稳定住房价格”作为政府调控的首要目标,并要求地方政府负责。

- 市场影响:调控力度开始加大,但市场反应剧烈,北京等地房价在短暂下跌后报复性反弹。

-

2006年:从“稳定”到“抑制”

- 标志性政策:“国六条”及其九部委细则(《关于调整住房供应结构稳定住房价格的意见》)。

- :调控目标从“稳定”升级为“抑制房地产价格过快上涨”,推出了著名的“90/70”政策(新建商品住房项目中,套型90平方米以下住房面积所占比重,必须达到开发建设总面积的70%以上),旨在增加中小户型供应。

-

2007年:全面收紧,史上最严厉

- 标志性政策:央行连续6次加息,10次上调存款准备金率,国家税务总局要求加强土地增值税清算。

- :从货币政策、税收政策、土地政策等多个维度进行全面收紧,力度空前,特别是第二套房贷的首付比例和利率大幅提高。

-

2008年:全球金融危机下的政策转向

- 标志性政策:美国次贷危机引发全球金融危机,中国出口受到重创,为“保增长”,房地产调控政策急转弯。

- :央行大幅降息,降低首付比例和房贷利率,出台“四万亿”投资计划,大量资金流入基建和房地产。

- 市场影响:市场迅速从冰点回暖,房价报复性上涨,为下一轮更严厉的调控埋下伏笔。

第三阶段:史上最严调控与“新国十条”时代 (2009年 - 2025年)

这一阶段以“遏制房价过快上涨”为绝对核心,出台了一系列影响深远的行政性调控措施。

(图片来源网络,侵删)

-

2009年:政策刺激后的市场过热

- 市场状况:在2008年的强力刺激下,2009年房地产市场全面火爆,房价暴涨,引发社会不满。

-

2010年:开启“限购”时代

- 标志性政策1:“国十一条”。

- 标志性政策2:“国十条”(《国务院关于坚决遏制部分城市房价过快上涨的通知》),即著名的“新国十条”。

- :

- 首次提出“限购”:对拥有多套房产的家庭暂停发放贷款。

- 明确“问责制”:对房价过高的城市,政府主要负责人要进行约谈和问责。

- 提高二套房贷首付比例和利率。

- 推进房产税改革试点。

- 市场影响:行政手段“限购”成为此后几年最有效的杀手锏,市场迅速降温。

-

2011年:调控深化与保障房建设

- 标志性政策:“新国八条”。

- :

- 限购范围扩大:从一线城市扩展到二线城市。

- 房产税试点:上海和重庆正式启动房产税改革试点。

- 大规模保障房建设:提出未来五年建设3600万套保障性安居工程的目标。

- 市场影响:行政调控达到顶峰,市场交易量冰冻。

-

2012年:政策微调与“双向调控”

- 市场状况:经济下行压力增大,部分城市出现“以价换量”,地方政府开始试探性微调。

- :中央层面坚持调控不动摇,但提出“双向调控”概念,即对房价上涨过快的城市要抑制,对库存过大的城市要支持。

-

2025年:新“国五条”与长效机制探索

- 标志性政策:“新国五条”。

- :

- 加码限购限贷。

- 二手房交易个税严格征收(按差额20%或总价的1%-3%)。

- 首次提出“建立房地产市场长效机制**”。

- 市场影响:政策出台前夜出现“突击签约”现象,短暂抑制后,房价在下半年再度上涨。

第四阶段:去库存与分类调控时期 (2025年 - 2025年)

经济面临下行压力,房地产政策从全面紧缩转向“分类指导、因地施策”,核心任务是“去库存”。

-

2025年:政策全面转向宽松

- 标志性政策:“930新政”。

- :央行、银监会发布《关于进一步做好住房金融服务工作的通知》,首次明确“首套房贷利率最低可打7折”,并放松了对改善型二套房的认定标准。

- 市场影响:标志着新一轮宽松周期的开始,一线城市率先回暖。

-

2025年:多重政策组合拳

- 标志性政策:多次降息、降准,降低交易环节税费(如“五改二”,即满2年免征营业税)。

- :金融和财税政策全面发力,以降低购房成本,刺激需求。

-

2025年:去库存与“因城施策”

- 标志性政策:中央经济工作会议提出“房子是用来住的,不是用来炒的”(简称“房住不炒”)。

- :

- “房住不炒”:成为中国房地产市场的根本定位,所有后续政策都围绕此展开。

- “因城施策”:赋予地方政府更大的自主权,根据本地市场情况决定调控方向。

- 棚改货币化安置:通过发行PSL(抵押补充贷款)等方式,为三四线城市提供大量资金,直接购买存量商品房,强力去库存。

- 市场影响:三四线城市房价在棚改货币化推动下暴涨,全国楼市整体过热。

第五阶段:“房住不炒”长效机制与“三道红线” (2025年 - 至今)

政策核心从短期调控转向构建“租购并举”的长效机制,并从需求端转向供给端和金融端进行系统性管控。

-

2025年 - 2025年:长效机制建设与“租购并举”

- 标志性政策:住建部等九部门联合印发《关于在人口净流入的大中城市加快发展住房租赁市场的通知》。

- :重点发展住房租赁市场,增加租赁住房供应,提出“租购并举”的住房制度,热点城市继续加码限购、限贷、限售。

-

2025年:疫情下的“三道红线”

- 标志性政策:央行、住建部联合出台“三道红线”政策。

- :针对房地产企业设定三个负债率指标,根据踩线情况将房企分为“红、橙、黄、绿”四档,限制其有息负债的增长速度。

- 市场影响:这是中国房地产调控史上从需求端转向供给端的最重大转折,直接导致了以恒大、碧桂园为代表的高负债房企陷入流动性危机,行业进入深度调整期。

-

2025年:调控全面升级

- 标志性政策:“两集中”(集中供地)政策。

- :22个重点城市每年将集中发布出让公告,且原则上不超过3次,旨在稳定地价、稳定预期,打击房企非理性拿地。

-

2025年 - 至今:政策转向“保交楼、保民生、保稳定”

- 市场状况:房企债务风险持续暴露,市场信心低迷,多地出现项目烂尾。

- :

- “保交楼”:成为地方政府和中央政府的首要任务,设立专项借款,推动问题项目复工交付。

- 金融支持16条:推出“第二支箭”(债券融资)、“第三支箭”(股权融资)等,为优质房企提供金融支持。

- 优化限购限贷:各地因城施策,大幅降低首付比例、下调房贷利率,甚至全面取消限购。

- “三大工程”:2025年底中央经济工作会议提出,加大保障性住房建设和供给,积极推动城中村改造和“平急两用”公共基础设施建设,以消化存量房产、优化供给结构。

中国房地产调控的演变特点

- 目标演变:从促进发展 → 稳定房价 → 抑制过快上涨 → “房住不炒” → “防风险、保民生、促稳定”。

- 工具演变:从经济手段为主(利率、准备金率) → 行政手段为核心(限购、限贷、限售) → 构建长效机制(租购并举、房产税试点) → 供给侧金融管控(“三道红线”、“两集中”)。

- 思路演变:从全国一刀切 → “分类指导、因地施策” → “因城施策”,赋予地方政府更大的自主权。

- 核心逻辑:调控始终在经济增长、金融稳定和民生保障(房价稳定)这三个目标之间寻求艰难的平衡,当经济下行压力大时,政策会适度放松以稳增长;当房价上涨过快引发社会矛盾时,又会强力收紧以保民生,近年来,随着“房住不炒”成为国策,政策重心更倾向于防范金融风险和构建健康可持续的住房制度。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://bj-citytv.com/post/879.html发布于 2025-12-10

文章转载或复制请以超链接形式并注明出处北京城市TV