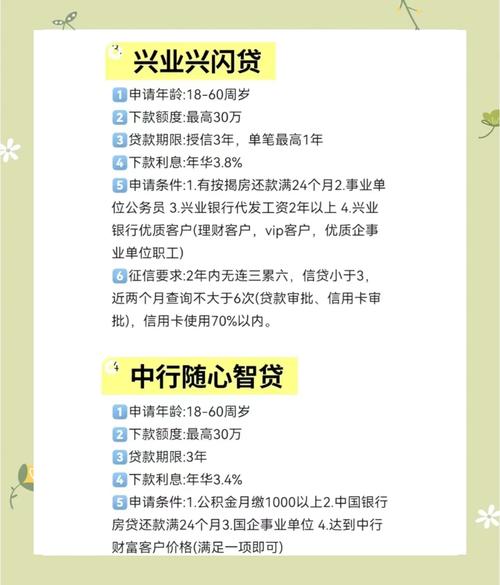

金融贷款公司前景如何?

摘要:

中国金融贷款公司前景分析金融贷款公司作为现代金融体系的重要组成部分,扮演着连接资金需求方与供给方的关键角色,其前景既充满机遇,也伴随着严峻的挑战,总体来看,行业正从野蛮生长的“蓝海...

摘要:

中国金融贷款公司前景分析金融贷款公司作为现代金融体系的重要组成部分,扮演着连接资金需求方与供给方的关键角色,其前景既充满机遇,也伴随着严峻的挑战,总体来看,行业正从野蛮生长的“蓝海... 中国金融贷款公司前景分析

金融贷款公司作为现代金融体系的重要组成部分,扮演着连接资金需求方与供给方的关键角色,其前景既充满机遇,也伴随着严峻的挑战,总体来看,行业正从野蛮生长的“蓝海”时代,步入规范、精细、科技驱动的“红海”时代。

(图片来源网络,侵删)

行业现状与核心驱动因素

现状:

- 市场规模巨大但增速放缓: 中国是全球最大的消费金融市场和中小企业信贷市场之一,经过前几年的高速扩张,市场已趋于饱和,整体增速开始放缓,存量竞争成为主旋律。

- 监管体系日趋完善: “强监管、防风险”成为主基调,从《网络小额贷款业务管理暂行办法(征求意见稿)》到对助贷、联合贷模式的严格规范,再到对数据安全和隐私保护的强调,合规成本显著提高。

- 市场分层明显:

- 头部效应显著: 拥有流量、数据和资本优势的互联网巨头(如蚂蚁、京东金融)和大型持牌消费金融公司占据了市场主导地位。

- 中小机构生存艰难: 大量中小型贷款公司、P2P转型机构等面临获客成本高、风控能力弱、资金成本高的困境,生存空间被不断挤压。

- 科技深度融合: 大数据、人工智能、云计算等技术已深度应用于获客、风控、贷后管理等各个环节,成为核心竞争力。

核心驱动因素:

- 宏观经济与政策导向:

- 普惠金融政策: 国家持续鼓励金融服务实体经济,特别是支持小微企业、个体工商户和“三农”发展,为服务这些领域的贷款公司提供了政策红利。

- 内需驱动: “双循环”新发展格局下,刺激内需成为关键,消费信贷是拉动内需的重要工具,仍有较大发展空间。

- 技术进步:

- 大数据风控: 使得对传统银行无法覆盖的“信用白户”和长尾用户的信用评估成为可能,极大地拓展了服务边界。

- 自动化与效率提升: AI驱动的智能客服、自动化审批流程,大幅降低了运营成本,提升了用户体验。

- 未被满足的金融需求:

- 小微企业“融资难、融资贵”: 传统银行风控模型难以完全适应小微企业的“短、小、频、急”的融资需求,为专业贷款公司留下了市场缝隙。

- 消费升级与场景化金融: 年轻一代消费观念转变,对教育、医疗、旅游、3C产品等场景分期需求旺盛,场景化贷款模式仍有潜力。

面临的主要挑战与风险

监管合规风险(首要风险):

- 牌照与资质要求: 从事金融业务必须持有相应牌照(如小贷牌照、消费金融牌照等),牌照获取和维持成本高昂。

- 业务模式限制: 联合贷、助贷等模式受到严格监管,对杠杆率、出资比例、合作机构资质等都有明确规定,压缩了部分公司的盈利空间。

- 利率上限约束: 司法保护上限的设定,使得高息盈利模式难以为继,公司必须转向精细化运营。

市场竞争白热化:

(图片来源网络,侵删)

- 同质化竞争: 大部分公司业务模式相似,都聚焦于线上个人信贷,导致“价格战”和“流量战”,侵蚀利润。

- 跨界竞争: 互联网巨头、银行系消费金融公司、大型产业集团(如汽车金融、消费金融公司)凭借其资金、流量、场景优势,对中小贷款公司形成降维打击。

信用风险与资产质量压力:

- 经济下行压力: 经济增速放缓可能导致失业率上升,居民收入预期下降,从而增加贷款违约风险。

- 过度授信问题: 过去部分平台存在多头借贷、过度授信的现象,一旦出现系统性风险,极易引发大规模坏账。

数据安全与隐私保护:

- 法律法规趋严: 《个人信息保护法》、《数据安全法》等法律法规的实施,对用户数据的收集、使用、存储提出了极高要求。

- 技术挑战: 如何在合规前提下,利用数据进行有效风控,同时保障用户隐私,是所有公司必须解决的难题。

资金成本与来源问题:

- 融资渠道狭窄: 大多数贷款公司无法像银行一样吸收公众存款,主要依赖股东出资、银行借款、资产证券化等方式融资,资金成本普遍较高。

- 资产证券化(ABS)监管收紧: 监管层对ABS的发行基础、信息披露要求更加严格,影响了部分公司的资金周转效率。

未来发展趋势

监管常态化与合规化:

(图片来源网络,侵删)

- “强监管”将成为新常态,所有参与者都必须将合规作为生存和发展的前提,不合规的机构将被逐步清退。

科技驱动从“流量”到“深度”:

- AI大模型应用: AI大模型将在智能客服、智能营销、风险预警、反欺诈等方面发挥更大作用,提升智能化水平。

- 风控模型精细化: 风控模型将更加注重多维度数据(如行为数据、产业链数据)的融合,从“千人一面”向“千人千面”的精准定价和动态额度管理演进。

场景化与产业金融深化:

- 深耕垂直领域: 泛而全的模式难以为继,未来将出现更多深耕特定场景(如医疗美容、职业教育、乡村振兴)或特定产业链(如农业供应链、制造业供应链)的专业贷款公司。

- 产业金融结合: 与核心企业深度合作,基于真实贸易背景和数据,为产业链上下游的中小企业提供定制化融资服务。

产品与服务差异化:

- 从“信贷”到“综合金融服务”: 头部机构将不再局限于贷款,而是提供理财、保险、咨询等一站式综合财富管理服务,增强用户粘性。

- 差异化定价: 基于更精准的风控,为不同信用等级的用户提供差异化的利率和额度,实现风险与收益的匹配。

绿色金融与可持续发展:

- 随着国家“双碳”目标的推进,支持绿色产业、环保项目的绿色贷款将成为新的增长点,符合国家战略导向的公司将获得更多政策支持。

不同类型贷款公司的机遇与风险展望

| 公司类型 | 核心优势 | 主要挑战 | 前景展望 |

|---|---|---|---|

| 互联网巨头系 | 庞大的用户流量、先进的技术能力、多元的场景入口、较低的资金成本 | 监管合规压力巨大、反垄断审查、数据安全与隐私保护 | 强者恒强,但增速放缓。 将向合规持牌机构转型,业务更注重普惠性和社会责任,综合金融服务是方向。 |

| 银行系消费金融公司 | 强大的股东背景、低成本的资金、稳健的风控体系、品牌信誉 | 体制机制相对僵化、市场化程度不高、对互联网客群理解较深 | 稳健增长,潜力巨大。 依托银行资源,线上线下结合,是服务普惠金融的中坚力量。 |

| 持牌消费金融公司 | 专业性强、市场化程度高、灵活高效 | 资金来源受限、获客成本高、与巨头和银行竞争激烈 | 分化加剧,优胜劣汰。 具备特色场景优势或强大风控能力的公司才能生存,或被巨头收购。 |

| 中小型贷款公司/助贷机构 | 灵活、专注特定区域或客群 | 获客难、风控能力弱、资金成本高、抗风险能力差 | 生存空间被严重挤压,面临转型或出局的命运。 唯一的出路是成为某一细分领域的“隐形冠军”,或为大型机构提供技术外包服务。 |

| 产业系金融公司 | 产业场景优势、真实贸易背景数据、风险可控 | 金融专业能力不足、服务半径有限 | 前景广阔。 是产融结合的最佳实践,能有效解决产业链融资难题,政策鼓励。 |

总结与建议

中国金融贷款行业的前景正处在一个关键的转型期。“黄金时代”已经结束,“白银时代”正在开启。 这个时代的特点是:监管更严、竞争更烈、技术更深、需求更专。 不再是依靠牌照和信息不对称就能轻松赚钱的行业,而是需要真才实学、合规经营、科技创新和深度服务能力的行业。

对从业者的建议:

- 拥抱合规,敬畏监管: 将合规内化为企业的核心价值观,建立完善的合规体系。

- 科技是第一生产力: 持续投入技术研发,构建核心壁垒,尤其是在AI风控和数据应用上。

- 深耕场景,避免泛化: 找到一个自己能做深做透的垂直领域,建立差异化竞争优势。

- 严控风险,稳健经营: 在追求规模的同时,必须将资产质量放在首位,建立有效的风险预警和处置机制。

- 探索综合服务: 从单一的贷款服务商向综合金融解决方案提供商转型,提升用户生命周期价值。

对于投资者而言,应重点关注那些具备强大科技能力、清晰场景定位、稳健风控模型和良好合规记录的公司,而那些仍在依赖流量红利和监管套利的模式,其长期风险极高。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://bj-citytv.com/post/960.html发布于 2025-12-11

文章转载或复制请以超链接形式并注明出处北京城市TV